배우자 주식 받아 1년 후 매각, 증여세만 내면 돼

자동차부품 기업을 운영하고 있는 A(57) 씨는 아직까지 가업승계에 대한 구체적인 계획을 가지고 있지 않다. 직장 생활을 하는 자녀도 아직은 가업을 물려받는다는 생각을 하지 않고 있고, A씨 또한 자녀의 성격 등을 봐서는 사업에 소질이 있을지 의문이 들기도 한다. 하지만 회사는 반듯하게 만들어 놔야겠다는 생각은 항상 하고 있다. A씨의 고민은 다름 아닌 '가지급금' 문제다. 자신이 돈을 가져가지는 않았지만 약 10억원 가까운 가지급금이 항상 부담스러워 상담을 의뢰해 왔다.

◆이자 부담 계속되는 '가지급금'

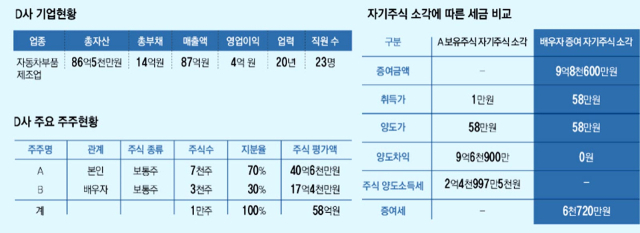

A씨가 운영하고 있는 D사는 매출액은 연간 약 87억원 정도, 영업이익은 약 4억원 정도를 달성하고 있다. 영업이익률은 높지 않지만 거래처도 안정적이고, 금융기관 대출금도 많지 않은 편이라 회사는 안정적으로 경영하고 있는 편이다.

전기차 시대에도 영향을 받지 않는 자동차 내장재 등의 아이템이라 향후 사업을 유지하는 데에도 큰 걱정을 하지 않고 있다. 다만, 가지급금이나 재무제표의 작성, 가업승계 등은 잘 알지 못하는 분야라 항상 갈증이 있어 왔다.

사업을 하는 대표들의 가장 큰 골칫거리 중 하나는 '가지급금'이다. 가지급금은 기업이 실제로 지출을 했지만 거래 내용이 명확하지 않거나 거래가 완료되지 않아 회계처리상 계정과목(용도)을 명시하지 않은 지출금을 의미한다. 기업을 유용하는 수단으로 접대, 출장, 리베이트, 대표이사나 관리직급의 사적인 경비 지출 등에서 발생한다.

최진혁(퍼시픽경영자문 이사) 전문위원은 "가지급금은 사업을 하다 보면 본의 아니게 생기게 마련이다"며 "쌓이면 쌓일수록 해결하기가 더욱 어려워지는 가지급금은 적지 않은 세금 문제를 야기한다"고 설명했다.

우선 가지급금이 있으면 연 4.6%의 인정이자를 물어야 한다. 10억원의 가지급금이 있는 A씨는 매년 이자로 4천600만원을 회사에 내야 한다. 그리고 대표가 부담한 이자 4천600만원은 영업외수익으로 잡혀 법인세 과세대상이다. 또한 가지급금에 해당하는 금액만큼 대출이자에 대한 비용 처리가 불가하다. 즉, 대출금 중 10억원에 해당하는 이자만큼 비용처리가 안 되기 때문에 법인세가 늘어난다. 이렇듯 가지급금에는 많은 불이익이 있어서 빨리 정리하는 것이 좋다.

가지급금이 세금보다 더 큰 문제를 야기하는 것은 또 있다. 바로 대출이다. 박시호 전문위원은 "보증기금과 중소벤처진흥공단의 정책자금은 가지급금을 정리하기 전에는 이용이 어려울 수 있다"며 "은행 대출에도 상당한 제약이 따를 뿐만 아니라 기업신용등급에도 영향을 미칠 수 있다"고 설명했다.

또 과세당국이나 은행 등 금융기관은 가지급금을 대표이사가 회사 돈을 마음대로 빼갔다고 본다. 그렇다고 A씨가 당장 10억원이라는 돈을 회사에 넣을 수 있는 처지도 아니다.

◆자기주식 소각으로 가지급금 정리

A씨와 여러 각도에서 상담을 한 결과 자기주식 소각의 방법으로 가지급금을 정리하기로 했다.

A씨가 운영하는 회사의 주주는 A씨가 70%, 배우자 B씨가 30%를 소유하고 있다. 어차피 배우자의 주식은 가업승계 대상에서도 제외되기 때문에 이번 기회에 배우자의 주식도 일부 정리를 할 겸 배우자의 주식 이동을 통해 가지급금을 정리하는 방법으로 사용하기로 했다.

상속세 및 증여세법 상의 비상장주식을 평가해 보니 1주당 평가액은 58만원으로 A씨와 배우자의 주식가치는 각각 40억6천만원, 17억4천만원이었다.

배우자의 주식 중 1천700주, 9억8천600만원을 A씨에게 증여를 하고, A씨는 6천720만원의 증여세를 내면 된다. A씨는 배우자로부터 증여받은 주식 1천700주(9억8천600만 원)를 회사에 매각해 자기주식 소각을 하기로 했다.

이때 A씨는 액면가 1만원짜리인 기존의 보유 주식이 아닌 배우자로부터 증여를 받은 58만원짜리 주식을 회사에 매각하게 된다. 왜냐하면 배우자로부터 58만원에 증여를 받아 58만원에 회사에 매각을 하게 되면 양도차익이 없어 세금을 내지 않기 때문이다.

다만, 소득세법 제97조의 2가 2024년 12월 31일 개정됨에 따라 2025년 증여분부터는 수증일부터 1년이 지난 후 타인에게 매각을 해야 세금 혜택이 가능하다.

만약 A씨가 1년 내에 배우자로부터 증여 받은 주식을 매각하는 경우 양도차익을 계산할 때 증여 받은 가액 58만원이 아닌 A씨의 당초 취득가인 1만원이 취득가액이 된다. 이 경우 A씨는 양도차익 9억6천900만원(9억8천600만원-1천700만원)에 대한 주식양도소득세로 2억4천997만5천원(지방세 포함)을 내야 한다.

따라서 A씨는 지금 배우자로부터 주식 1천700주에 대한 9억8천600만원을 증여받고, 소득세법 제97조의 2가 개정됨에 따라 자기주식 소각과 소각대금으로 가지급금을 처리하는 것은 내년에 하기로 했다.

다만 자기주식 소각으로 가지급금을 정리할 때에는 한 가지 주의할 점이 있다. 자기주식 소각 또는 취득금액만큼 재무상태표 상의 미처분 이익잉여금이 줄어든다. 미처분 이익잉여금이 줄어들면 자본이 줄어들어 부채비율이 높아진다.

박현철 전문위원은 "부채비율에 어느 정도의 영향을 주는지를 반드시 확인한 후 자기주식을 실행해야 한다"며 "자칫 자기주식 소각으로 부채비율이 높아지면 기업신용등급에 큰 영향을 줄 수 있기 때문에 주의해야 한다"고 했다.

〈매일신문 가업승계지원센터 전문위원단〉

▷최진혁 퍼시픽경영자문 이사(매일신문 가업승계지원센터장)

▷박시호 박시호세무회계사무소 세무사

▷박현철 참회계법인 회계사

▷방효준 명인노무사 노무사