특허권 양도 세금 폭탄 위험, 주식 증여 후 소각 방식 안전

기타소득 분류 세금 60% 물지 않고 법인세 절감 효과로 한때 각광받아

"실질 소유는 법인" 국세청 세금 추징…법원도 법인자금 부당 유출로 인정

주방기구를 제조하고 있는 ㈜X사를 운영하고 있는 박모(68) 씨는 가지급금으로 골머리를 앓고 있다. 세금도 세금이지만 은행에서 가지급금을 정리하지 않으면 대출에 영향을 줄 수 있다고 계속 정리 요청을 하지만 뾰족한 수가 없어서다. 대표가 개인적으로 만든 특허권을 회사에 양도해 가지급금을 정리할 수 있다는 제안을 받았으나 괜찮은지 자문을 의뢰해 왔다.

◆가지급금 발생 원인부터 먼저

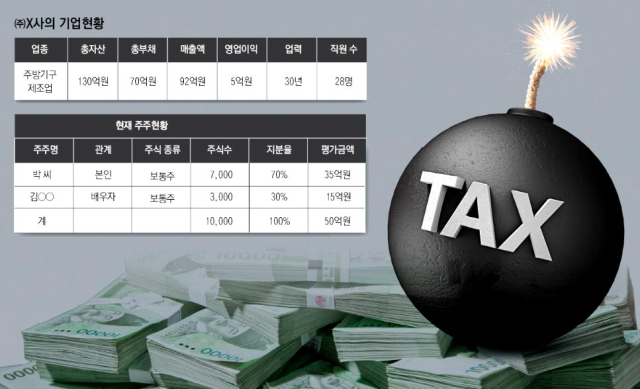

X사는 주방기구를 제조하고 있는 업력 30년의 중소기업이다. 매년 100억원 내외의 매출액은 꾸준히 달성하고 있었으나 최근 경기침체로 인해 고전하고 있다. 작년 매출액은 92억원으로 전년과 비교해 약 10% 정도 떨어졌다. 영업이익도 매년 8억~9억원 정도를 달성했지만 작년에는 5억원을 간신히 넘겼다. 대출이자 2억원을 내고 나면 3억원 정도 남는 셈이다. 경비 절감 등 허리띠를 졸라매지만 쉽지 않다.

총자산은 130억원, 총부채는 70억원으로 순자산은 60억원이다. 가업승계를 위해 아들도 몇 년 전부터 회사에서 일을 배우고 있지만 작년과 같은 실적이라면 아들에게 물려줘도 되는가 싶다. 자칫 아들에게 자산은 고사하고 빚만 물려주는 게 아닌가 걱정도 된다.

박씨가 운영하고 있는 X사의 가지급금은 약 12억원 정도 된다. 가지급금은 먼저 발생원인부터 찾는 것이 중요하다. 가지급금을 정리하고 나서 또 가지급금이 발생하면 안 되기 때문이다. 허수복 전문위원은 "통상의 가지급금은 대표가 회사 돈을 현금으로 가져간 것을 말한다"며 "당연히 상여처분 등을 하지 않고 현금으로 가져갔기 때문에 가지급금으로 계정처리된다. 이 경우에는 대표가 당연히 현금으로 다시 회사에 돈을 갚아야 한다"고 설명했다.

몇 년 전부터 은행에서 자꾸 얘기를 하는 바람에 가지급금이 무엇인지 알게 된 박씨는 회사에 가지급금이 발생한 원인을 잘 모르고 있다. 기장을 담당하고 있는 세무사에게 문의를 한 결과, 지출은 되었는데 증빙을 갖추지 못해 대표이사 가지급금으로 계정처리를 한 것이라는 답변을 받았다.

늦게 창업해 월급 외에는 회사 돈을 가져가 본 적이 없는 박씨로서는 가지급금을 현금으로 회사에 넣을 방법이 막막하다. 작년부터 특허권으로 가지급금을 정리하는 방법에 대해 제안을 받았지만 내용을 잘 몰라 망설이고 있던 중이었다.

◆한때 인기였던 '특허권 양도'

한때 가지급금을 해결하는 방법 중 각광 받았던 것이 특허권 양도였다. 중소기업의 대표이사 또는 회사에 근무하는 대표이사의 자녀 앞으로 특허권을 등록하고, 이 특허권을 법인에게 양도하고 그 대가로 받은 돈으로 가지급금과 상계하는 방식이다.

박시호 전문위원은 "특허권을 일정 기간 사용하도록 하고, 사용 기간 동안 계속적·반복적으로 대가를 지급받는 경우 사업소득에 해당해 절세 혜택이 별로 없다"며 "그러나 특허권을 양도하고 일시에 대가를 받는 것은 일시재산소득으로 기타소득으로 분류돼 60%에 대해서는 세금을 물지 않는다"고 설명했다.

여기에 법인에서 취득한 특허권은 무형자산 감가상각을 통해 비용 처리함으로써 법인세 절세 효과도 있다. 따라서 소득에 대한 필요경비 인정 및 무형자산 상각으로 인한 법인세 절감을 합하면 특허권 등록 및 감정평가법인의 특허권 평가에 따른 비용을 모두 상쇄하고도 남는다.

박씨가 특허권을 만들어 회사에 양도할 경우 감정평가법인으로부터 약 6억원의 평가금액이 가능하다는 것이다. 가지급금을 6억원만 줄일 수 있어도 나머지 6억원은 박씨가 개인적으로 돈을 마련해서 정리하면 된다는 생각에 특허권으로 가지급금을 해결하는 방법에 관심이 많았다.

◆국세청 '특허권 양도' 인정 안 해

그러나 특허권과 관련해 몇 년 전부터 국세청에서 문제를 삼고 있다. 대표이사 또는 대표이사의 자녀 앞으로 특허권을 등록하고, 이 특허권을 법인에게 양도한 대가를 수수하는 방법에 대해서 국세청에서 이를 부인한 후 소득세 및 법인세를 추징하고 있기 때문이다.

박현철 전문위원은 "국세청에서는 대표이사 또는 대표이사의 자녀가 법인에게 양도한 특허권은 실제로는 당초부터 법인에게 귀속된 것으로 보고 있다"며 "즉, 형식상 대표이사 또는 대표이사의 자녀 앞으로 등록된 특허권의 실질적인 소유자는 법인이라는 것이다"고 조언했다.

조세심판원은 물론 법원에서도 잇따라 국세청의 손을 들어주고 있다. 법원에서 국세청의 손을 들어주는 가장 큰 이유는 특허권의 개발 과정, 개발 능력 등을 감안할 때 실질적인 특허권의 개발자는 법인이라는 것이고, 특히 대표이사 또는 대표이사의 자녀가 특허권을 개발하기 위해 지출한 개발비용 등의 영수증이 전혀 없는 점 등을 감안하면 특허권의 양도가 법인자금의 부당유출에 해당한다고 본 것이다. 최근 판례를 보면 거의 대부분 국세청이 승소했다.

만약 국세청에서 특허권 양도를 부인할 경우 60%의 필요경비가 인정되지 않아 소득세도 다시 계산해야 하고, 무형자산 감가상각도 부인되어 법인세도 추가로 물어야 하는 등 세금이 만만치 않다. 또한 가산세까지 물어야 하니 배보다 배꼽이 커진다.

따라서 박씨가 특허권으로 가지급금을 정리하는 것은 안 하는 것이 좋겠다. 방효준 전문위원은 "대신 배우자가 가지고 있는 주식을 박씨가 증여받은 후 자기주식 소각을 통해 정하는 것을 권한다"며 "이때 6억원까지는 세금이 없다"고 알렸다.

이렇게 6억원을 정리하고 나머지 6억원은 박씨가 개인적으로 돈을 마련해 가지급금을 정리하는 방법이 최선책이 될 수 있다. X사의 1주당 주식평가액은 50만원이다. 배우자의 주식 3천주 중 1천200주에 해당하는 6억원을 박씨에게 증여를 하면 된다. 증여세는 없다. 박씨가 배우자로부터 주식을 증여받은 후 1년이 지나서 자기주식 소각을 하면 된다.

〈매일신문 가업승계지원센터 전문위원단〉

▷허수복 퍼시픽경영자문 대표(매일신문 가업승계지원센터장)

▷박시호 박시호세무회계사무소 세무사

▷박현철 참회계법인 회계사

▷방효준 명인노무사 노무사