한국은행은 여전히 기준금리 인하 가능성을 열어 놓고 있지만, 시장금리를 반영한 은행권 대출금리는 이미 기조적 인상 흐름으로 돌아섰다는 분석이 나온다.

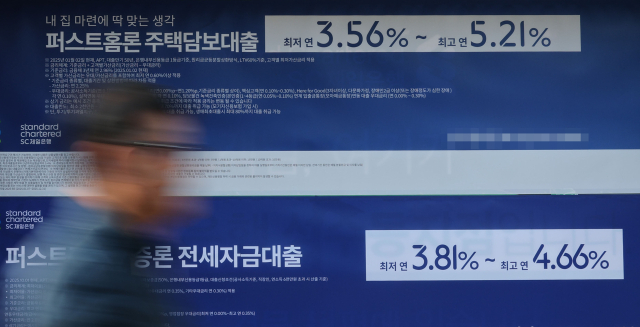

7일 금융권에 따르면 KB국민·신한·하나·우리은행의 4일 기준 주택담보대출 혼합형(고정) 금리(은행채 5년물 기준)는 연 4.120∼6.200% 수준으로 집계됐다.

지난달 28일(연 4.020∼6.172%)과 비교해 불과 1주일 만에 하단이 0.100%포인트(p), 상단이 0.028%p 높아졌다.

혼합형 금리는 앞서 지난달 중순께 약 2년 만에 처음 상단이 6%대를 넘어선 데 이어 하단도 약 1년 만에 다시 4%대에 진입했다.

신용대출 금리(1등급·만기 1년)도 연 3.830∼5.310%에서 연 3.830∼5.507%로 상단이 1주 만에 0.197%p 또 상승했다.

주택담보대출 변동금리(신규 코픽스 기준·연 3.840∼5.865%) 역시 같은 기간 상단은 0.015%p 떨어졌지만, 하단이 0.020%p 올랐다.

이런 은행권 대출 금리 상승세는 당분간 이어질 전망이다.

KB국민은행은 8일부터 주택담보대출 주기·혼합형 금리를 지표 금리인 5년물 금융채 상승 폭만큼 추가로 인상하기로 했다. 이에 따라 이 상품들의 금리는 4.25∼5.65%로 0.03%p씩 오른다.

KB국민은행 뿐 아니라 시장금리를 주 또는 일 단위로 반영하는 다른 은행들도 시장금리 상승분 등을 주택담보대출 금리에 속속 반영할 예정이다.

은행들은 최근 대출 금리가 뛰는 원인으로 시장금리와 코픽스 등 지표금리의 상승을 꼽고 있다.

다만 금리 변동 폭을 따져보면, 지표금리 상승만으로는 설명하기 어려운 부분이 있다.

예를 들어 주택담보대출 혼합형(고정) 금리(은행채 5년물 기준)의 하단은 지난 10월 말과 비교해 약 한 달 새 0.430%p(연 3.690%→4.120%)나 급등했지만, 같은 기간 지표금리인 은행채 5년물 금리 오름폭은 0.337%p 정도다.

신용대출 금리의 상단과 하단 상승 폭(+0.220%p·+0.407%p)도 지표금리 은행채 1년물 금리(+0.166%p)를 웃돈다.

특히 주택담보대출 변동 금리의 경우 상단이 0.241%p 올랐는데, 이는 변동 금리의 주요 지표 금리인 코픽스 상승 폭(0.050%p)의 약 5배에 이른다.

개별 은행이 지표금리를 통해 대출금리에 시장금리 상승분을 반영했을 뿐 아니라, 가산금리까지 올린 결과로 해석된다.