外人, 1주일간 양대 시장서 23.7조원 팔아…한 달 만에 순매도 전환

SK하이닉스·삼성전자, 순매도 1·2위…개인·기관이 물량 폭탄 받아내

로봇·반도체 소부장·전력인프라 등 AI 밸류체인 전반 투자는 확대

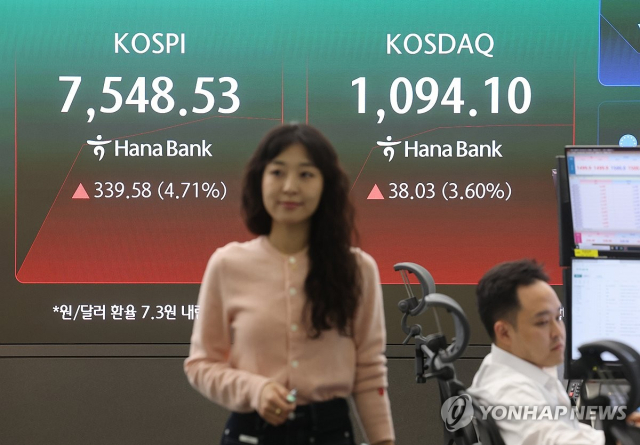

코스피 지수 8000선 돌파 이후 외국인 투자자들이 삼성전자와 SK하이닉스 등 국내 증시 대표 대형주를 대거 정리하며 차익실현에 나선 반면, 로봇·전력인프라·반도체 소부장(소재·부품·장비) 등 'AI(인공지능) 인프라 밸류체인' 종목들로는 자금을 집중시키고 있다.

증권가에서는 AI 기술 산업이 생성형을 넘어 에이전트·피지컬 시대로 진입하면서 반도체와 전력 설비 등 AI 인프라 수요가 구조적으로 확대될 것이란 전망이 나오는 가운데, 일각에서는 에너지·원자재·공급망 부담 확대에 따른 구조적 인플레이션 가능성도 함께 경계해야 한다는 지적이 제기된다.

21일 한국거래소에 따르면 외국인 투자자들은 최근 1주일(13~20일) 동안 코스피·코스닥 시장에서 23조7333억원을 순매도했다. 앞서 지난 3월 35조7123억원어치를 팔아치운 이후 4월 순매수세(7329억원)로 전환했지만, 이달 들어 다시 매도 우위를 나타냈다. 시장별로는 유가증권시장에서 23조9365억원을 순매도했고 코스닥 시장에서는 2032억원을 순매수했다.

같은 기간 외국인의 순매도 상위 1, 2위 종목은 SK하이닉스와 삼성전자로 각각 10조2164억원, 9조1915억원어치를 팔아치웠다. 반도체 업종의 슈퍼사이클 국면 진입으로 코스피 지수가 8000선을 넘어서고 대장주들도 단기간에 급등하자 차익실현에 나선 모습이다. 이밖에 ▲현대차(-9296억원) ▲현대모비스(-9038억원) ▲LG전자(-5712억원) 등 대형주 전반에 대한 순매도세에 나섰다.

'매물 폭탄'을 받아낸 것은 개인과 기관투자자들이다. 개인은 SK하이닉스와 삼성전자 주식을 9조7385억원, 6조9289억원어치씩 사들이면서 순매수 상위 1, 2위에 이름을 올렸고 기관도 삼성전자 2조421억원, SK하이닉스 2607억원을 순매수했다.

외국인들의 자금은 로봇·전력인프라·반도체 소부장 등 'AI 인프라 밸류체인'으로 향했다. 이 기간 외국인의 순매수 1위 종목은 두산로보틱스로 3766억원어치를 사들였다. 두산로보틱스의 주가가 지난 15일 장중 13만8800원으로 신고가를 찍은 뒤 최근 차익실현 매물 출회로 10만원선 아래까지 하락하자 저가 매수에 나섰다.

두산로보틱스는 피지컬 AI 기반 휴머노이드 로봇의 대표 수혜주 중 하나로 꼽힌다. 회사의 협동 로봇 팔과 자율이동로봇(AMR)을 결합한 산업용 AI 로봇 솔루션 '스캔앤고(Scan&Go)'는 CES 2026에서 AI 부문 최고 혁신상과 로봇공학 부문 혁신상을 수상하기도 했다.

이호진 스터닝밸류리서치 연구원은 "두산로보틱스는 엔비디아와의 협업을 통해 단순 하드웨어 중심의 협동로봇을 넘어 AI 기반 자율 판단·작업이 가능한 차세대 피지컬AI 플랫폼 구축에 나서고 있다"며 "산업 현장 적용성과 범용성을 극대화한 소프트웨어 중심 전략으로 글로벌 산업용 로봇 시장의 새로운 패러다임을 주도할 것"이라고 말했다.

또한 파두(1422억원), 하나마이크론(842억원)과 같은 반도체 소부장주들과 서진시스템(1045억원), 산일전기(703억원), 대한전선(580억원), LG에너지솔루션(442억원) 등 전력인프라 관련 종목들에도 외국인의 자금이 몰렸다.

증권가에서는 AI 산업이 단순 챗봇 중심의 초기 단계를 넘어 에이전트·피지컬 AI 시대로 빠르게 진화하면서 관련 인프라 수요도 구조적으로 확대될 것으로 보고 있다. 기존 생성형 AI가 일회성 추론 연산 중심이었다면 에이전트·피지컬AI는 '결과 도출→상황 재반영→재추론'이 반복되는 루프형 연산 구조를 기반으로 해 훨씬 많은 연산 자원을 필요로 한다는 설명이다.

이에 따라 GPU(그래픽처리장치)와 HBM(고대역폭메모리) 중심의 기존 AI 반도체뿐 아니라 CPU(중앙처리장치), CPO(광통신 결합 기술), HBF(고대역폭플래시) 등 AI 인프라 전반으로 수혜 범위가 확대될 것이란 전망이 나온다. 특히 빅테크 기업들이 AI 투자 효율화에 나서고 있음에도 오히려 연산량 증가로 반도체 종류와 탑재량은 더 늘어나는 구조라는 분석이다.

고영민 다올투자증권 연구원은 "AI 산업이 챗봇 중심의 단순 추론 단계에서 에이전트·피지컬AI 기반의 반복 연산 구조로 진화하면서 반도체와 전력 인프라 수요는 구조적으로 증가할 가능성이 높다"며 "공급 확대가 제한적인 상황에서 관련 밸류체인 전반의 업황 호조는 상당 기간 이어질 수 있다"고 말했다.

다만, 일각에서는 AI 인프라 중심의 낙관론만으로 현재 시장 흐름을 설명하기에는 한계가 있다는 지적도 나온다. AI 산업 확대 과정에서 데이터센터 증설과 고성능 반도체 생산이 급증하면서 전력·에너지·구리 등 원자재 수요와 산업 설비 투자 부담도 함께 커지고 있어서다. 여기에 미국과 중국 간 기술 패권 경쟁, 공급망 재편, 중동 지역 지정학 리스크 등이 구조적인 인플레이션 압력을 자극할 수 있다는 우려도 제기된다.

이영주 하나증권 연구원은 "AI 산업 성장의 방향성 자체는 명확하지만, AI 인프라 확대는 전력·에너지·구리·산업 설비 등 실물 공급 부담을 동시에 확대하고 지정학 리스크와 공급망 재편 역시 구조적 인플레이션 압력을 자극한다"며 "결국 자산 배분 시 단순한 성장주 중심 전략보단 에너지·원자재·산업재·달러 유동성·금 등 전략 자산까지 함께 고려해야 한다"고 강조했다.