유동화 상품, 오는 30일 5개 생보사 1차 출시

55세 이상, 보험료 완납 등 조건 충족시 신청 가능

앞으로는 본인 사망 시 유족에게 지급될 예정이었던 종신보험의 사망보험금을 가입자가 살아있을 때 연금처럼 미리 나눠 받을 수 있게 된다. 고령화 시대에 맞춰 잠자고 있던 사망보험금을 노후 생활 자산으로 활용할 수 있도록 유동화하는 상품이 출시되는 것이다.

금융위원회와 금융감독원은 22일 '사망보험금 유동화 점검회의'를 통해 유동화 상품 출시 준비상황을 종합적으로 점검했다.

1차로 오는 30일 삼성생명, 한화생명, 교보생명, 신한라이프, KB라이프 등 5개 보험사가 상품을 출시한다. 1차 출시 대상이 되는 계약은 올해 9월 말 기준 약 41만4천건, 가입금액으로는 23조1천억원 규모다. 이들 5개사는 23일부터 대상 고객에게 문자나 카카오톡을 통해 개별적으로 안내를 시작한다.

이어 오는 2026년 1월 2일까지 다른 생명보험사들도 2차로 상품을 출시할 예정이다. 2차 출시까지 완료되면 유동화 대상 계약은 총 75만9천건, 가입금액은 35조4천억원으로 확대될 것으로 전망된다.

사망보험금 유동화는 가입자가 낸 보험료로 쌓인 '해약환급금'을 재원으로 한다. 가입자가 유동화 비율(최대 90% 이내)과 기간(최소 2년 이상)을 선택하면, 해당 기간 사망보험금이 순차적으로 감액되고 감액분에 해당하는 해약환급금을 가입자가 매년 수령하는 구조다.

다만, 누구나 신청할 수 있는 것은 아니다. 신청 요건은 비교적 까다롭다. 먼저 신청 시점 기준 만 55세 이상이어야 한다.

또 금리 확정형 종신보험 중 사망보험금이 9억원 이하인 계약만 해당한다. 보험료 납입이 완료(계약기간 10년 이상 및 납입기간 10년 이상)돼야 한다.

특히 계약자와 피보험자가 동일해야 하며, 신청 시점에 보험계약대출 잔액이 없어야 한다.

해약환급금을 재원으로 하기에, 가입 연령이 높을수록 더 많은 금액을 수령할 수 있다.

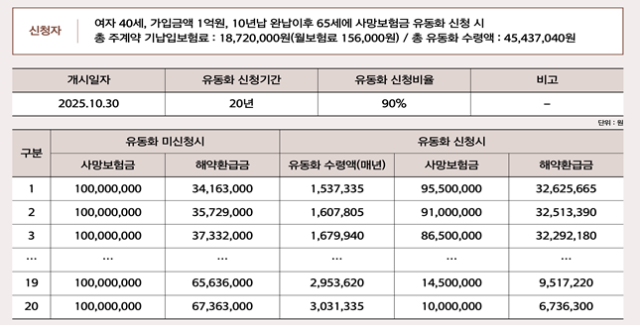

예를 들어, 40세에 보험을 가입한 여성(사망보험금 1억원, 10년간 총 1천872만원 납입)이 20년 유동화(비율 90%)를 신청할 경우, 65세에 시작하면 총 4천543만원(납입 보험료의 243%)을 받는다. 만약 75세에 시작하면 총수령액은 6천90만원(납입 보험료의 325%)으로 늘어난다.

제도 시행 초기에는 고령층(55세 이상) 전용 제도임을 감안해 대면 고객센터나 영업점을 통해서만 신청을 받는다. 보험사들은 신청 전 유동화 비율과 기간에 따른 지급액을 비교해볼 수 있는 시뮬레이션 시스템을 제공할 예정이다.

초기에는 1년 치 연금액을 한 번에 받는 '연 지급형'으로만 운영되며, 향후 '월 지급형'과 유동화 금액을 현금 대신 헬스케어, 간병, 요양 등 현물이나 서비스로 받는 '서비스형'도 순차적으로 출시될 계획이다.

금융당국 관계자는 "사망보험금 유동화처럼 보험상품을 통해 노후 대비를 지원할 수 있는 상품과 제도를 지속해서 개발하고 지원할 예정"이라고 알렸다.