2019년 말 변동금리 적용…금리 상승기 이자 부담

미국의 기준금리 인상으로 국내 시중은행의 금리도 덩달아 오르고 있는 가운데 주택담보대출 상품의 구조적 문제가 대출자들의 이자 부담을 키우고 있다는 지적이 제기됐다. 한시적인 고정금리 적용 후 변동금리로 전환하는 혼합형 주택담보대출 상품의 변동금리 전환시점이 다가오고 있기 때문이다.

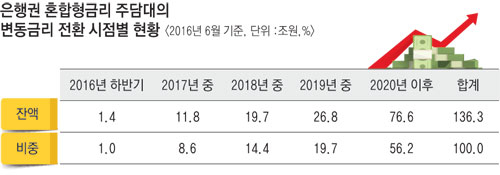

올해 6월 말 기준 혼합형 주택담보대출금 136조3천억원 중 43.8%인 59조7천억원은 2019년 말부터 변동금리가 적용된다. 혼합형 주택담보대출 상품의 경우 3∼5년간 고정금리로 이자가 계산되지만 이후에는 변동금리가 적용된다.

국회 정무위원회 더불어민주당 박용진 의원이 금융감독원으로부터 제출받은 '은행권 주택담보대출 변동금리 전환 시점별 현황' 자료에 따르면 혼합형 주택담보대출 중 변동금리로 전환되는 대출금은 올해 1조4천억원, 2017년 11조8천억원, 2018년 19조7천억원, 2019년 26조8천억원 등 매년 급증하는 것으로 나타났다. 2019년 말이 되면 전체 주택담보대출 중 43.8%(59조7천억원)에 변동금리가 적용된다.

올해 9월 말 현재 대구은행의 고정금리 대출 실적은 전무했으며, 변동금리와 혼합형 대출금이 각각 3조3천억원과 2조6천억원이었다.

금융위원회는 그동안 가계부채 구조조정을 위해 변동금리 상품을 고정금리로 전환하려는 노력을 기울여왔다. 하지만 국내 시중은행들이 만기가 10∼30년에 달하는 주택담보대출을 갑자기 고정금리로 빌려주는 것은 무리가 따른다고 보고 대출 후 3∼5년만 고정금리를 유지하고 이후 변동금리로 전환되는 혼합형 대출도 고정금리 실적으로 인정했다. 이 때문에 은행들은 순수 고정금리 대출은 거의 늘리지 않고 무늬만 고정금리인 혼합형 대출을 늘려왔다.

올해 9월 말 기준 주택담보대출 중 고정금리 대출은 19조6천억원, 변동금리 대출은 263조4천억원, 혼합형 금리 대출은 149조7천억원으로 고정금리(고정+변동 포함) 비중은 39.1%다.

하지만 변동금리 전환시점이 도래하는 내년부터는 고정금리 비중이 대폭 감소한다. 2017년 36.1%, 2018년 31.5%, 2019년 25.3%까지 떨어진다.

박 의원은 "향후 금리 인상이 예상되는 상황에서 고정금리로 분류됐던 혼합형 금리가 2017년 이후 대거 변동금리로 전환된다면 서민경제에 시한폭탄으로 작용할 수밖에 없을 것"이라며 "금융위원회가 이에 대한 대책 마련 없이 단기적 수치에만 치중하고 있다"고 비난했다.

최근 임종룡 금융위원장은 고정금리 대출비중 목표를 45%로 상향 조정하겠다고 밝혔다. 하지만 임 위원장이 제시한 목표에는 혼합형 금리 상품이 포함돼 있다.

한편, 금융위원회의 '미국 금리 인상 이후 한국 금리 인상 현황' 자료에 따르면 미국 기준금리 인상이 국내 기준금리 인상으로 이어지기까지 최소 9일에서 최대 6개월이 소요되는 것으로 나타났다. 따라서 국내 기준금리 인상은 내년 6월 이전에 이뤄질 가능성이 크다.