노후자금 부족…국민연금 공백기 메우세요

대구 달서구 성서공단에서 나름대로 탄탄한 중소기업체 과장으로 근무하는 강현구(42) 씨. 평소 재테크에도 관심이 많아 펀드와 연금도 가입하면서 나름대로 가계 재무설계를 잘하고 있다고 자부하고 있다. 그러나 최근 한국은행의 기준금리 인하로 생각이 바뀌었다.

자칫하다가는 불행한 노후를 보낼 수 있다는 걱정 때문이다. 노후 준비를 보다 구체적으로 해야겠다는 생각이 든 강 씨는 시간을 내 국민연금공단 대구지역본부 심층재무설계 담당자를 찾았다.

◆먼저 국민연금 파이를 최대한 크게 하라

강 씨는 군 복무를 마친 후 한국국제협력단(KOICA)에 지원해 후진국 몽골에서 컴퓨터 자원봉사 업무를 했다. 영어공부를 할 수 있었고, 무엇보다 자원봉사를 통해 가난한 나라 어린이들에게 도움을 주었다는 기억과 몽골 초원을 여행하던 추억들이 은퇴 후 강 씨의 꿈이 되고 동경의 대상이 됐다. 그래서 은퇴 후에는 후진국으로 나가서 자원봉사의 길을 걷고 싶어한다. 적어도 55세 전에는 반드시 은퇴해 그 꿈을 이루고 싶다.

은퇴를 13년 남겨둔 강 씨의 재무 목표는 은퇴 후 연금을 통해 생활비를 조달하고 초등학교 3학년인 딸 아이의 교육비와 결혼비용을 펀드와 적금으로 해결하는 것이다. 지금까지 모은 펀드로는 어느 정도 교육비와 결혼비용은 될 것 같았다.

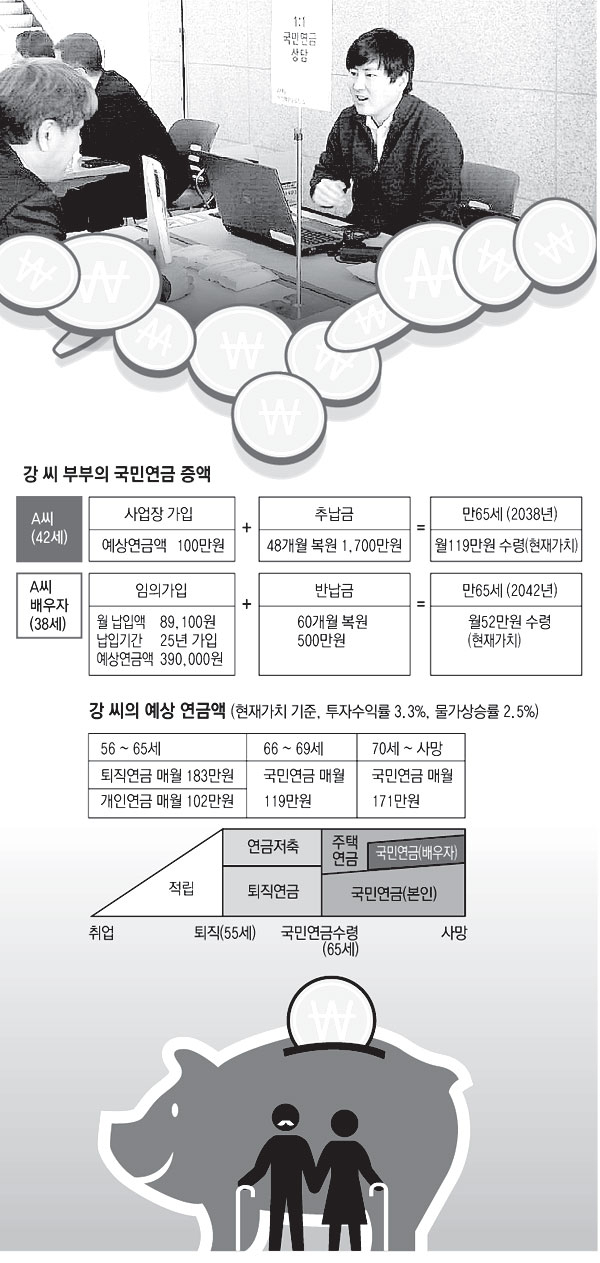

그러나 부부 노후비용을 어떻게 얼마나 준비해야 할지 고민이다. 강 씨는 국민연금을 65세부터 수령하게 된다. 아내도 3년 전에 국민연금 임의가입을 했다. 가장 큰 문제는 55세 은퇴 후부터 65세까지 10년의 공백 기간을 어떻게 할 것인가다.

국민연금의 '파이'(크기)를 크게 하려면 무엇보다도 부부가 함께 가입하는 것이 좋다. 국민연금은 연금액이 한 번 결정되면 종신토록 지급되고, 매년 물가를 반영해 지급되는 장점이 있다. 따라서 남편뿐 아니라 가정주부인 아내도 함께 가입하는 것이다.

강 씨 부부는 국민연금을 65세에 수령할 수 있다. 물론 조기에 수령할 수 있지만 금액이 줄어들기 때문에 일단 65세에 수령하기로 마음을 먹었다.

국민연금 파이를 크게 하기 위해 반납금 제도를 활용키로 했다. 강 씨의 아내(38)는 이미 3년째 임의가입을 하여 매달 8만9천100원을 납부하고 있으며, 예상연금액이 현재가치로 39만원이다. 결혼 전 5년간 직장에 근무한 적이 있었다. 그때 찾아갔던 국민연금납부액을 지금 반납하기로 했다. 500만원을 반납하면 예상연금액이 52만원으로 증가한다.

실직해서 납부하지 못했던 기간도 연금을 납부하면 연금액이 증액된다. 강 씨는 지금 다니던 중소기업에 입사 전 실직했던 기간이 4년이 있었다. 이 기간도 복원하기로 했다. 지금 복원하려면 납부액이 부담되지만 국민연금공단 담당자와 상담결과 납부하기로 마음을 먹었다.

◆은퇴 크레바스에 철저히 대비하라

크레바스(crevasse)는 빙하의 표면에 생긴 깊은 균열을 뜻하는 말이다. 은퇴 크레바스는 쉽게 말해 직장에서 은퇴한 뒤 공적연금을 받기 전까지의 소득 공백 기간을 일컫는다.

강 씨의 경우, 55세에 퇴직하면 국민연금을 받는 65세까지 10년간이 바로 은퇴 크레바스에 해당한다. 퇴직금과 개인연금으로 10년간의 소득 공백 기간의 생활비를 마련키로 했다.

강 씨의 예상 퇴직금은 2억원이다. 퇴직금을 퇴직연금으로 바꾸면 확정급여형(DB)과 확정기여형(DC)이 있다. DB형은 현행 퇴직금 제도와 연금액에는 차이가 없다.

그러나 DC형은 확연하게 차이가 있다. 왜냐하면 DC형은 근로자 본인이 운영에 책임을 져야 하기 때문이다. 많은 직장인들이 퇴직연금에 가입돼 있어도 DB형인지 DC형인지 모르는 경우가 있고, DC형이라도 회사가 운영해준다고 착각하는 경우가 허다하다.

과거 금리가 높던 시절에는 대부분 가입자들이 DC형을 선호했고, 퇴직연금 수익률도 높았다. 그러나 이제는 금리가 낮아져서 정기예금과 같은 원금보장형에 투자할 경우 수익률이 떨어질 수밖에 없다.

강 씨는 2년 전 동료직원들이 대부분 DB형을 선택하는 것을 보고 DB형을 선택했다. 그리고 올해부터는 IRP(개인형 퇴직연금)에 가입해 매월 25만원(연 300만원)을 납입해 연말정산 시 39만6천원을 환급받고 노후대비 연금을 더 많이 만들기로 마음먹게 됐다.

개인연금은 매월 34만원(연 400만원) 납입해 연말정산 때 52만8천원을 환급받고 노후대비 연금을 만들고자 했다. 65세 이후에는 부부 국민연금으로 노후 계획을 짜고, 모자라면 주택연금도 고려하기로 했다. 노후에 대한 설계를 마친 강 씨는 은퇴 후의 삶을 미리 계획하고 준비하면 젊은 시절의 꿈도 이룰 수 있다는 꿈에 부풀어 있다.

강 씨는 "55세에 퇴직하고 10년간 은퇴 크레바스를 뛰어넘게 되므로 군 복무 시절 몽골에서 봉사활동을 하면서 아름다운 푸른 초원을 여행하는 꿈을 다시 한 번 꾸게 됐다. 이제는 막연하게 은퇴 후의 삶을 계획하는 것이 아니라 가고자 하는 나라도 탐색하고 손 놓았던 어학공부도 새로 시작하게 되었으며 아내도 함께 가기로 했다"고 기대했다.

최창희 기자 cchee@msnet.co.kr 자료 국민연금 대구본부