저금리 시대 재테크 3종 세트

1%대 이자 시대다. 은행에서는 답이 없다. 예금으로 얻는 소득에 붙는 이자소득세(15.4%)와 물가상승분(2%)을 감안하면 저축할수록 손해라는 말이다. 대신 제2금융권 적금, 수익형 부동산, 고배당 펀드 등이 대안으로 떠오르고 있다. 그러나 적금상품을 제외하면 원금손실 가능성을 감수해야 한다. 일부에선 '묻지마 투자' 조짐까지 보여 자칫 이자 수익 몇 푼 챙기려다 원금까지 까먹을 우려마저 커지고 있다.

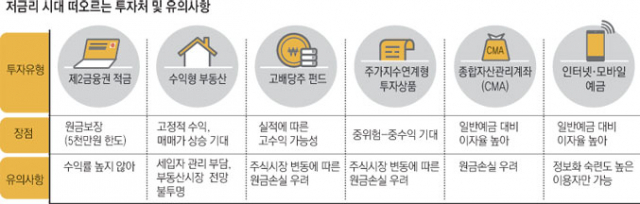

◆'뜨는' 제2금융권

시중은행보다는 상대적으로 저축은행, 신용협동조합 등 제2금융권의 예금금리가 높다.

15일 저축은행중앙회에 따르면 1년 만기 정기예금 평균 금리는 2.48%, 적금상품 1년 만기 금리는 평균 3.21%다. 시중은행은 1% 후반대 금리를 제공한다. 특히 지역의 참저축은행과 엠에스저축은행의 1년 만기 금리는 3.8%에 달한다. 예금자보호제도가 있어 5천만원까지는 원금이 보장된다.

인터넷'모바일 예금도 일반예금보다 이자율이 높아서 최근 가입자가 몰리고 있다. 원금보장이 되지는 않지만 종합자산관리통장(CMA)도 눈여겨볼 만하다. 일반예금 통장처럼 언제든 입출금이 가능하면서도 은행 금리보다는 높은 이자를 챙길 수 있다.

◆수익형 부동산, '상투' 가능성 주의

지난 2012년 한국은행이 기준금리를 3%로 내리자 자산가들은 본격적으로 수익형 부동산으로 눈을 돌렸다. 은행에서 빚을 내 부동산을 구입한 뒤 세입자들로부터 월세 수입을 챙겼다. 지금도 일부에선 "월세 수입이 이자비용을 빼고도 남는다"며 투자를 권한다.

그러나 월세 수입은 세입자가 끊이지 않고 세입자로부터 수금이 원활할 때만 발생한다. 공실 기간의 손해는 고스란히 투자자 몫이다. 세입자와의 갈등 가능성도 고려해야 한다. 게다가 올 상반기 중 미국이 금리를 올릴 경우 국내 금리도 들썩일 수 있어 주의가 필요하다.

부동산업계 관계자는 "국내 부동산시장의 거품에 대한 우려가 가시지 않고 있는데다 지난 3년여 동안 수익형 부동산 시장이 성장하면서 수익이 날 만한 지역은 이미 투자가 이뤄진 상태라는 점도 고려해야 한다"고 당부했다.

◆중위험'중수익 상품으로 투자시장 재편

고배당 펀드와 주가지수연계형 투자상품(ELS)으로 돈이 몰리고 있다. 이른바 중위험'중수익 상품이 인기다. 그러나 투자는 손실을 동반한다는 점을 명심해야 한다. 배당주 펀드는 기업의 경영실적에 따른 배당수익에 주식가치 상승에 따른 시세차익도 기대할 수 있다. 최근엔 목돈을 배당주 펀드에 투자한 뒤 매월 일정액의 수익금을 돌려받는 상품이 인기를 얻고 있다.

주가지수연계형 투자상품(ELS)은 만기에 국내 및 해외의 주가지수나 특정 종목 기초자산의 가격 변동이 계약 조건을 벗어나지 않으면 수익을 얻는 구조다. 주식에 투자하는 것보다 원금손실 위험이 낮고 수익률은 연 4∼6% 수준으로 예'적금 이자보다 높다.

유광준 기자 june@msnet.co.kr