10명 중 5.5명은 무대책, 눈앞까지 다가온 은퇴

케이블 드라마 '응답하라 1994 '(일명 응사)가 화제다. 요즘 대한민국에서는 수많은 40대들이 '응사 앓이'를 하고 있다. 40대들이 '응사'에 빠져드는 이유는 간단하다. 팍팍한 삶이 이들로 하여금 좋았던 시절을 추억하게 만든 것이다.

대한민국에서 40대로 살아가는 것은 쉬운 일이 아니다. 실질임금은 제자리걸음인데 집값과 전세금은 치솟고 있다. 허리띠를 졸라매도 자녀 사교육비 대기가 버겁다. 게다가 평균수명은 길어졌지만 노후 준비는 제대로 되어 있지 않다. 통계청에 따르면 우리나라 40대 인구는 846만8천 명이다. 40대 10명 중 8명은 돈벌이(경제활동 참가율 80.2%)를 하고 있다. 기업에서는 차장'팀장 등 중간 관리자로 회사를 지탱하는 중추 역할을 하고 있다. 하지만 실적 압박 등으로 회사 생활은 만만치 않다.

◆인구 8명 중 1명은 2차 베이비붐 세대

'응답하라 1994'의 주인공 쓰레기는 2차 베이비붐 세대(1968~74년생)에 해당한다. 안전행정부의 주민등록 인구통계(2012년 기준)에 따르면 쓰레기가 속한 1971년생은 95만 명으로 단일 출생연도의 인구수로는 가장 많다. 흔히 베이비붐 세대의 대표 주자로 통하는 1958년생(80만 명)보다 15만 명이 많다. 1968년, 69년, 70년, 72년생도 각각 90만 명이 넘는다. 2차 베이비붐 세대의 인구를 합치면 640만 명에 달한다. 전 인구(5천95만 명)의 여덟 명 중 한 명꼴(12.5%)이 2차 베이비붐 세대다. 이들은 앞으로 살아가야 할 날도 많이 남았다. 통계청은 지난해 40세였던 1972년생의 경우 평균적으로 82.5세까지 살 수 있을 것으로 전망했다. 전영수 한양대 국제학대학원 특임교수는 "2차 베이비붐 세대는 동년배 숫자가 많아 유난히 치열한 입시경쟁을 뚫어야 했다. 그러나 대학을 졸업하자마자 장기 불황을 맞은 불운의 세대"라고 설명했다.

◆베이비붐 세대와 에코 세대 사이에 낀 세대

2차 베이비붐 세대는 베이비붐 세대와는 사뭇 다른 경제적, 사회적 경험을 한 세대다. 사회에 진출할 시기 또는 막 사회에 진출한 시기에 IMF 외환위기라는 전대미문의 충격을 겪었으며 2003년에는 카드 사태로 인한 신용버블의 충격까지 경험했다. 이런 경험 등으로 인해 베이비붐 세대와는 다른 가치관을 갖고 있다. 이들은 돈에 대해 상당히 적극적인 태도를 취하며 돈을 굴리는 데도 적극적이다.

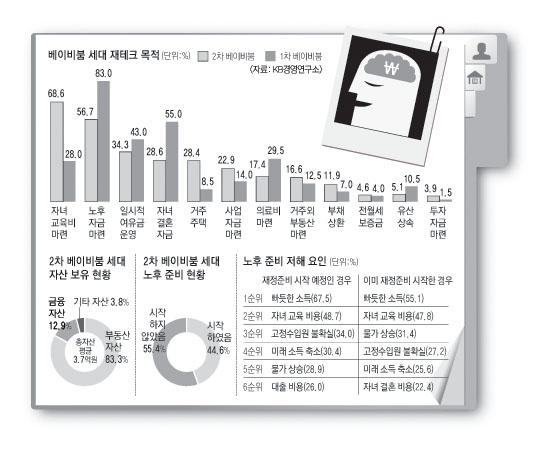

한편으로는 자신의 일만 열심히 하면 되었던 베이비붐 세대와는 달리 일과 함께 가정에서 남편의 역할을 중시하는 양성평등 의식도 갖고 있다. 또 자녀교육을 매우 중시한다. 이러한 2차 베이비붐 세대의 가치관으로 인해 지금 대한민국은 사교육에 매몰되어 있다. 대한민국 40대의 그늘은 바로 과도한 사교육비에서부터 출발한다. 자녀교육을 위해서라면 기러기 아빠도 마다하지 않는 2차 베이비붐 세대는 자신들의 노후준비마저도 자녀교육을 위해서라면 기꺼이 양보한다.

하지만 2차 베이비붐 세대에게 사교육비는 개인의 힘으로 해결하기 힘든 아킬레스건이다. 이를 두고 '에듀 푸어'(edu poor)라는 용어도 등장했다. '에듀 푸어'는 과도한 자녀 교육비 부담으로 빈곤하게 사는 가구를 말한다. 황원경 KB경영연구소 선임연구위원은 "현재 40대 초반은 '베이비붐 세대'(55~63년생) 와 그들의 자녀인 '에코 세대'(79~85년생) 사이에 '낀 세대'에 해당한다. 인생의 롤모델로 베이비붐 세대를 따라 했지만 잇따른 경제위기, 부동산 거품의 형성과 붕괴 등을 겪으며 힘들어하는 상황이다"고 말했다.

◆10명 중 6명 노후 준비 시작도 못해

통계청에 따르면 본인 포함 평균 3.68명의 식구들을 돌봐야 하는 40대는 한 달 평균 426만원을 벌어 330만원을 생활비와 대출금 이자 등으로 쓴다. 여기에 부모님 용돈과 교육비 등의 지출까지 더해져 대부분 가구가 저축은 엄두도 내지 못한다. '2013년 가계금융'복지조사 결과'에 따르면 가구주 나이가 40대인 가구의 자산 보유액은 지난 3월 말 기준 평균 3억3천115만원으로 전년(3억4천187만원) 대비 3.1%(1천72만원) 줄었다. 전체 가구의 자산이 지난해 3억2천324만원에서 올해 3억2천557만원으로 0.7% 증가한 것과 비교하면 40대의 자산 감소는 더욱 두드러진다.

현실이 이렇다 보니 노후 대비는 엄두도 못 내는 가정이 많다. KB금융지주 경영연구소의 '2차 베이비붐 세대 은퇴 대응 현황과 시사점' 보고서를 보면 은퇴 후 재정적 준비를 묻는 설문에 응답자의 55.4%가 "시작하지 않았다"고 답했다. 10명 중 6명은 노후 준비에 손을 놓고 있다는 얘기다. 특히 은퇴 후 부부가 사용할 최저 생활비로 월평균 219만원, 여유 생활비로 325만원을 생각하는 것으로 나타났지만 우리나라는 공적연금이 늦게 시작돼 미국 58%, 독일 56% 등 다른 OECD 국가들에 비해 은퇴소득대체율이 10% 이상 낮아 노후자금 보장이 미흡한 것으로 드러났다.

◆향후 10년이 은퇴 후 삶 결정

아파트도 2차 베이비붐 세대의 발목을 잡는 요소 중 하나다. 베이비붐 세대와 마찬가지로 아파트는 2차 베이비붐 세대의 재산 목록 1호다. 그러나 오랜 기간 아파트 평수를 키우면서 재산을 불린 베이비붐 세대와 달리 2차 베이비붐 세대는 공급 부족 등으로 인해 아파트 가격이 급등한 시기인 2003년 이후 아파트를 구입한 까닭에 심각한 가계부채에 발목이 잡혀 있는 경우가 많다. 하우스 푸어가 사회 문제로 대두된 이유다.

2차 베이비붐 세대들은 에듀 푸어와 하우스 푸어 문제를 어떻게 해결해야 할지 진지한 고민을 해야 한다. 물론 이 두 가지 문제를 모두 해결하기란 쉽지 않다. 이들 문제는 개인적인 차원의 문제라기보다 우리 사회가 안고 있는 구조적인 문제에 해당하기 때문이다.

하지만 은퇴까지 남은 기간이 그리 길지 않기 때문에 2차 베이비붐 세대들은 나름의 해결책을 찾아야 한다. 그렇지 않으면 은퇴 후 엄청난 경제적인 고통을 겪어야 한다. 2차 베이비붐 세대는 지금부터라도 자신의 수입과 지출 구조를 다시 한 번 면밀히 점검해 볼 필요가 있다. 이른바 재무설계라는 도구를 사용하여 저축할 돈을 최대한 확보하고 재무목표를 미리 설정해 합리적인 자산관리에 임해야 한다. 그리고 자산을 굴릴 때에도 부동산에 편중된 자산구조에서 벗어나 금융자산 비중을 늘려야 한다. 저성장'저금리'저물가시대는 부동산과 같은 실물자산보다 금융자산의 시대라고 할 수 있다. 금융자산 중에서도 안전한 은행예금에서 벗어나 투자자산에 관심을 가져야 한다. 앞으로 10년이 중요하다. 10년을 어떻게 보내느냐에 따라 2차 베이비붐 세대의 은퇴 후 삶이 결정된다. 이에 따라 계명대 산업경영연구소 부설 재무상담클리닉센터는 '베이비부머 행복재테크'를 통해 2차 베이비붐 세대의 재무설계에 도움이 되는 정보를 연재한다.

자료=계명대 산업경영연구소 부설 재무상담클리닉센터

정리=이경달기자 sarang@msnet.co.kr