정부 세법개정안 발표…소득공제율 카드↑ 현금↑

정부는 8일 대기업과 고소득자 증세에 초점을 맞추면서 영세 자영업자의 세금부담은 완화한 세법개정안을 발표했다.

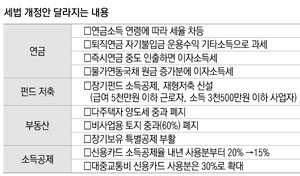

연금 및 금융 관련 세제도 크게 바뀐다.

정부가 내놓은 대기업 증세의 핵심은 최저한세율(조세 감면을 받더라도 최소한 적용되는 법인세율) 인상이다. 과세표준 1천억원 초과 법인에 대해 현재 14%인 최저한세율을 15%로 상향 조정한다는 것이다.

증여세도 강화됐다. 증여 재산의 범위에 '경제적 이익'을 추가해 합병'상장'거래 등을 통한 이익까지 과세 대상으로 규정했다. 지금까지 국내 재산으로 한정됐던 해외 거주자의 증여세 과세대상은 해외 금융계좌 자산, 국내 재산을 50% 이상 보유한 해외 현지법인 주식 등으로 확대됐다.

금융 세테크 전략의 변화도 불가피하다.

정부는 고령화 대책으로 퇴직금 일시지급에 대한 세금을 높였다. 퇴직금을 한번에 받으면 지금까지는 3%의 소득세율이 적용됐다. 그러나 앞으로는 3∼7%가 적용된다. 반면 퇴직금을 연금 형식으로 나눠 받으면 소득세율 3%만 적용된다.

자산가들이 선호하던 '즉시연금'(장기저축성보험) 상품에 대한 비과세도 폐지돼 내년부터는 이자소득세(15.4%)를 내야 한다. 지금처럼 비과세를 받으려면 돈을 맡긴 뒤 최소 10년간 중도 인출이 없어야 한다.

서민의 필수 금융상품으로 꼽히던 장기주택마련저축 비과세'소득공제 혜택은 내년부터 폐지된다.

대신 재형저축(근로자재산형성저축)이 1995년 이후 18년 만에 부활한다. 재형저축은 총 급여 5천만원 이하 근로자(또는 소득액 3천500만원 이하 사업자)에 한해 가입할 수 있으며 분기별 300만원 한도 내에서 저축액에 대한 이자소득세(15.4%)가 면제된다.

금융소득 종합과세의 기준금액이 현행 4천만원에서 3천만원으로 내려 과세가 강화된다. 이자'배당 등 금융소득이 5천만원인 사람은 올해까지 원천징수 및 종합소득 신고로 총 910만원의 세금을 내지만 개정안에 따르면 종합과세액이 210만원 늘어 총 1천120만원의 세금을 납부해야 한다.

신용카드 소득공제율은 내리고 현금영수증 소득공제율은 오른다. 신용카드, 현금영수증 모두 기존에는 20%의 소득공제율이 적용됐지만 앞으로는 신용카드(20%→15%), 현금영수증(20%→30%)의 소득공제율이 2배 차이를 보일 정도로 현금영수증에 우대한다.

정부는 입법예고 기간을 거쳐 9월 말 정기국회에 이 같은 세제개편안을 제출할 예정이다.

박상전기자 mikypark@msnet.co.kr