'저금리 돌파구' 남 다른 줄 알았더니…

"경제관료들의 저축은행 사랑을 매도하지마."

경제'금융 분야 고위 관료들의 금융재테크 방식에 '저축은행 사랑'이 그대로 녹아났다. 이달 25일 정부공직자윤리위원회가 공개한 고위공직자 재산변동 내역에 따르면 경제'금융당국의 고위 간부와 산하기관 임원들이 저축은행 예금계좌에 거액을 예치해 놓고 있는 것으로 나타났기 때문이다. 이들 상당수는 원리금이 보장되는 5천만원 미만의 자금을 저축은행에 예치했던 것으로 나타났다. 이들의 금융자산이 모셔진 곳을 뜯어봤더니 솔로몬, 진흥, 동부 등 업계에서 우량 저축은행으로 알려진 곳들이었다. 지난 2년 이상 저금리로 인색했던 시중은행 이자와 안정적 자산 확보를 우선시하는 서민층에게 저축은행, 신협, 새마을금고 등 제2금융권 선호도는 뚜렷했다. 1년 거치식 적금만으로도 5% 이상의 수익을 거둘 수 있어 1천만원만 맡겨도 최소 50만원의 이자가 떨어졌기 때문이다.

◆높은 금리에 고위공직자들도

정부가 25일 공개한 고위공직자 재산공개 내역에 따르면 재산내역을 밝힌 경제 및 금융관료 52명 중 32.6%에 달하는 17명(가족이 저축은행 예금을 갖고 있는 경우 포함)이 저축은행에 예금을 넣어두고 있었다. 경제관료 10명 중 3명 이상이 저축은행을 재테크 수단으로 활용하고 있는 셈이다. 금리가 상대적으로 높다는 점을 이용한 '금리 쇼핑'은 지위고하를 막론하지 않는다는 것을 입증한 것이다.

실제로 제2금융권은 이자소득은 높이고 세금은 줄이는 일석이조의 효과를 누릴 수있다. 금융통화위원회의 금리인상 기조가 한동안 이어질 것으로 전망되지만 시중은행들이 금리를 올리는 만큼 저축은행 역시 경쟁적으로 금리를 인상하기 때문에 금리 부문에서는 강력한 힘을 발휘하고 있는 게 사실이다.

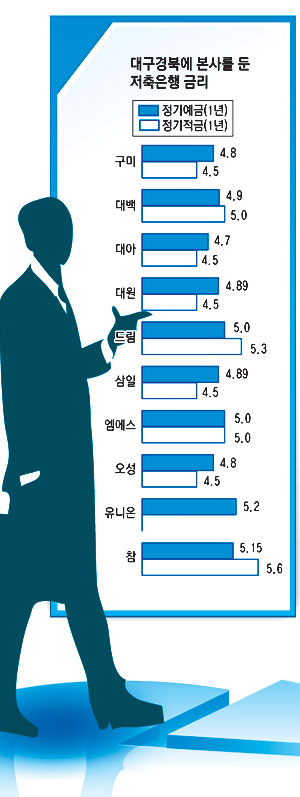

현재 시중은행의 경우 돈을 넣어두면 가장 높은 금리를 주는 곳이 4.5%를 약간 웃도는 이자를 지급한다. 하지만 상호저축은행 등 제2금융권의 문을 두드리면 5%는 대체로 기본. 조건에 따라 5.5%에 가까운 이자가 기다리고 있다. 시중은행에 비해 최소 1% 높은 수준이다.

저축은행이 시중은행보다 높은 금리를 제공하는 이유는 대출금리가 시중은행에 비해 높기 때문. 은행권의 수익창출 구조인 예대마진차로 수익을 늘리는 전략이다.

◆위험하지 않을 정도로

대규모 예금인출사태는 진정됐지만 저축은행 고객 중에는 여전히 불안함을 느끼는 이들이 적지 않다. 부동산 프로젝트파이낸싱(PF) 대출 등 부실요인이 남아 있어 '돈을 맡겨둔 저축은행에 언제 문제가 생길지 모른다'는 우려가 사라지지 않은 때문이다.

그러나 건설 PF(프로젝트 파이낸싱) 부실에 따른 저축은행 구조조정 필요성이 지난해 내내 제기됐지만, 경제'금융 고위 관료들도 저축은행에 맡긴 자산이 쉽사리 무너지지 않는다는 점을 잘 알고 있었다. 저축은행을 통한 쏠쏠한 이자 재미의 바탕에는 시중은행과 마찬가지로 5천만원까지 예금자 보호가 된다는 제도적 근거가 있었기 때문.

제2금융권을 이용하는 이들이 긴장감을 푸는 데도 이 같은 배경이 있어서다. 일정 부분에 대해서는 예금자보호가 되는 만큼 제2금융권을 이용, 상대적으로 높은 금리혜택이나 비과세 등을 충분히 활용할 여지가 있다는 것이다.

◆편리성도 뒤지지 않아

저축은행 등 제2금융권도 신탁과 카드, 외국환업무, 증권업무 등 일부 업무를 제외하고는 은행에서 취급하는 대부분 금융서비스를 다루고 있다. 세금은 물론 전기'전화요금 등 공과금 수납이 가능하다. 계좌를 통한 공공요금 자동납부 기능도 갖추고 있다. 저축은행'신협 등에도 자동화기기가 있기 때문에 입출금이 불편하지도 않다. 저축은행 또는 신협끼리 협약을 잘 맺어놓았기 때문에 자동화기기를 이용해 수수료없이 입출금을 할 수도 있다. 저축은행끼리는 계좌이체와 인터넷뱅킹 등에 드는 각종 수수료 또한 대체로 시중은행보다 저렴한 편이다. 아예 수수료를 면제해 주는 저축은행도 많다.

김태진기자 jiny@msnet.co.kr