매출 회복때까지 사교육비도 줄여야

좀처럼 살아나지 않는 경기 속에 자영업자들이 설 자리를 잃어가고 있습니다. 지난달 국내 자영업자 수가 547만명대로 내려섰다고 합니다. 자영업자 수가 550만명 밑으로 내려간 것은 외환위기 이후 처음입니다. 근근이 버티고 있는 자영업자들의 시름이 깊어갑니다. 벌이는 눈에 띄게 줄고 있지만 치솟는 물가와 생활비, 높은 사교육비는 숨이 막힐 지경입니다. 빚이 날로 늘어가는 자영업자 김형민(가명·40)씨도 허리띠를 바짝 졸라매기로 했습니다. 계명대 재무상담클리닉센터·한국투자증권과 함께 김씨의 생존 전략을 점검해봤습니다.

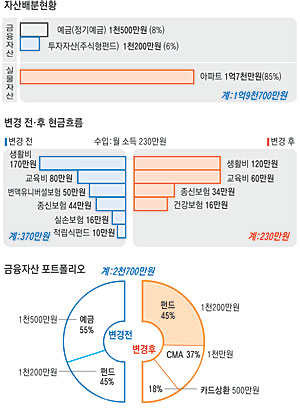

◆소득이 늘 때까지 지출 최대한 줄여야=자영업을 하고 있는 김씨는 금융위기 이후 매출이 줄면서 어려움을 겪어오다가 최근 지출이 소득을 초과하는 적자구조로 바뀌었다. 월 소득은 230만원인데 반해 매월 지출액은 370만원에 달해 매월 140만원이 모자란다. 빠른 시일 내에 매출 회복을 기대하기 어려운 김씨는 가계의 적자구조를 끊기 위한 구조조정에 돌입해야 한다. 그렇지 않으면 빚의 악순환에 빠질 가능성도 배제할 수 없기 때문이다. 먼저 김씨 부부가 해야 할 일은 지출을 줄이는 것. 아파트 관리비나 세금 등 고정비용은 줄이기 어렵지만 통신비, 차량유지비, 기타 생활비 등 변동비는 최대한 줄여야 한다. 김씨 부부와 상담한 결과 최대한 줄일 수 있는 월 생활비는 50만원. 사교육비도 최대한 줄여야 한다. 김씨의 사교육비 지출액은 80만원으로 월 소득 230만원에서 차지하는 비중이 34.7%에 달한다. 자녀에 대한 교육열에 쉽지는 않은 결정이었지만 월 20만원은 줄여보기로 했다.

◆종신보험은 구조조정 후 유지해야=가계가 어려워지면 보험부터 손대는 경우가 많다. 그러나 보험은 중간에 해약을 하면 원금을 손해 보는 경우가 많고, 무엇보다 어려울수록 종신보험 등 보장성보험은 유지하는 것이 좋다. 왜냐하면 지금의 김씨처럼 소득이 줄어 어려움을 겪고 있는 와중에 갑자기 질병 등으로 큰 치료비가 들어가는 경우에는 경제적인 어려움을 감당하기 어렵기 때문이다. 김씨도 어렵지만 종신보험과 건강보험은 그대로 유지하는 것이 좋다. 다만 매월 44만원씩 들어가는 종신보험 중 김씨의 보험료 24만원은 그대로 유지하고, 부인의 보험료 20만원은 일부 구조조정을 해도 무방하다. 부인의 경우 암 등 질병에 대한 모든 특약은 그대로 유지하고, 사망보험금을 일부 감액하면 된다. 가장인 김씨의 사망보험금을 감액하기는 어렵지만, 부인의 경우 가정경제를 책임지고 있는 가장이 아니기에 사망보험금을 줄여도 만약의 경우가 발생하더라도 가정경제에 치명적인 어려움을 가져오지는 않기 때문이다. 그리고 실손의료보험 16만원은 그대로 유지하면 된다.

◆적립식펀드와 변액유니버셜보험은 납입중지=김씨는 노후준비를 위해 4년 전부터 변액유니버셜보험에 매월 50만원씩 넣어왔다. 자영업을 하고 있는 김씨는 퇴직금마저 없어 노후준비에 꼭 필요하다는 판단에서 시작했다. 어떤 경우에도 이것만은 깨지 않고 유지하기로 단단히 마음을 먹었지만, 최근 소득이 줄면서 계속 넣기가 버거워 고민이 많았다. 김씨가 가입한 변액유니버셜보험은 만기가 없다. 납입기간도 종신이다. 의무납입기간인 2년만 지나면 납입을 중단해도 된다. 다만, 변액유니버셜보험은 보험료의 납입을 중단하더라도 사업비는 적립금에서 계속 빠져나가기 때문에 김씨도 소득이 늘어나면 바로 납입을 재개하는 것이 좋다. 너무 긴 기간 동안 납입중단을 하면 사업비 때문에 수익에 악영향을 미칠 수 있다.

김씨는 4년 전에 적립식펀드에도 매월 50만원씩 넣다가 금융위기가 오면서 40만원을 줄여 10만원씩 넣어왔다. 적립식펀드는 언제든지 납입을 중단하더라도 보험처럼 수익에 영향을 미치지 않기 때문에 10만원씩 적립하는 것은 중단해도 된다. 다만, 그동안 적립한 펀드잔액 1천200만원은 약간의 손실을 보고 있어 지금 시점에서 환매할 필요는 없다.

◆비상예비자금은 CMA에 넣어서 관리=다음 달 만기인 정기예금 1천500만원을 해지하면 먼저 최근 불어난 신용카드 현금서비스 500만원부터 빨리 갚아야 한다. 앞으로는 신용카드 현금서비스보다는 은행의 마이너스대출을 이용하는 것이 좋다. 특히 김씨처럼 자영업을 하는 경우 일시적인 자금부족이 종종 발생하기 때문에 매우 유용하게 활용할 수 있다. 다만, 주머닛돈처럼 쉽게 꺼내 사용하다 보면 고스란히 부채로 남기 때문에 조심해야 한다. 나머지 1천만원은 CMA에 넣어두면 된다. 가계의 지출구조를 조정하면 당장의 적자구조는 면할 수 있지만, 언제 예전의 소득수준을 회복할지 알 수 없기 때문에 비상예비자금으로 비축해둬야 한다. 언제 사용할지 알 수 없는 비상예비자금은 입출금이 자유로우면서도 금리가 높은 CMA가 제격이다. 김씨는 지금 허리띠를 졸라매 최대한 빚이 생기지 않도록 노력하는 것이 중요하다. 그래야만 다시 경기가 완전히 회복되어 예전의 소득수준으로 돌아갈 때 자산형성을 위한 저축이 가능하다. 그리고 현재의 상황을 너무 걱정할 필요는 없다. 아직 김씨는 젊기 때문이다.

장성현기자 jacksoul@msnet.co.kr