우리나라 보험계약 유지율, 해외 주요국보다 20% 이상 낮아

금감원, 선지급 수수료 지급 한도 부여하고 다년간 분할 지급 방안 도입

우리나라 보험계약 유지율이 해외 주요국 보다 20% 이상 낮은 것으로 나타난 가운데 금융감독원이 보험계약 수수료 개편 등을 통해 유지율을 높인다는 계획이다.

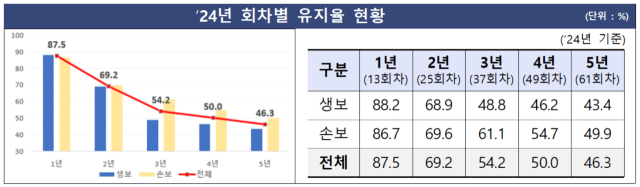

22일 금융감독원의 '2024년 보험회사 판매채널 영업효율 및 감독방향' 자료에 따르면 지난해 보험계약 유지율은 1년(13회차) 87.5%, 2년(25차) 69.2%로 기록됐다. 보험계약 중 30%가 2년 내 해지되는 것이다.

특히 우리나라의 보험계약 유지율은 해외 주요국에 비해 현저히 낮은 수준이다.

2년 보험계약 기준으로 비교할 경우, 싱가포르의 유지율은 96.5%에 달했다. 일본 90.9%, 대만도 90.0%를 기록하며 90%를 상회했다. 미국도 89.4%의 유지율을 보이며 우리나라와 약 20%의 차이를 보였다.

보험계약 장기 유지율의 상황은 더 심각했다. 수수료 선지급 기간이 종료되는 3년(37회차) 유지율은 50%, 5년(61회차) 유지율은 46.3%에 불과했다.

보험계약 유지율과 다르게 불완전판매비율(불판율)은 점차 개선되는 추세로 나타났다. 불판율은 품질보증해지, 민원해지 및 무효건수를 합한 수치를 신계약 건수로 나눈 비율이다.

지난해 불판율은 0.025%를 기록했다. 2022년 0.039%, 2023년 0.033%에 이어 감소한 것이다. 구체적인 불판율 수치에서는 생명보험(생보)과 손해보험(손보), 대면채널과 비대면채널에서 차이가 존재했다.

생보의 경우 대면채널 불판율이 0.051%로 비대면채널(0.047%)보다 높았다. 반면 손보는 비대면채널 불판율이 0.017%로 대면채널(0.013%) 보다 높은 수치를 기록했다.

금감원은 수수료 개편과 보험사 관리 강화를 통해 보험계약 유지율을 제고한다는 계획이다.

금감원 관계자는 "판매 수수료 선지급 위주의 영업관행을 개선하기 위해 선지급 수수료 지급 한도를 부여하고 다년간 분할 지급하는 유지·관리 수수료를 도입할 예정이다. 보험계약 유지율을 개선하는 방안을 상반기 중 마련할 계획"이라고 말했다.

그러면서 "유지율이 미흡한 보험사에 대해서는 낮은 유지율에 대한 원인분석 및 유지율 개선계획을 징구하고, 유지율을 보험사 감독·검사의 주요 관리 지표로 설정하는 등 점검을 강화할 계획"이라고 알렸다.