미성년자 해마다 1천만원 혜택…장애인·연로자 역시 추가 공제

먼 친척·양자 위장 분할 우려…'우회상속 비교과세 특례' 신설

12일 기획재정부가 발표한 유산취득세 도입 방안에서 눈에 띄는 것 중 하나는 다자녀 가정에 대한 혜택이다.

유산 취득세는 당사자들이 인적공제 효과를 직접 받을 수 있도록 설계됐다.

현행 유산세의 경우 일괄 공제 5억원 혹은 기초공제 2억원에 추가로 자녀 1인당 5천만원, 미성년자녀에 1천만원 공제 혜택 중에서 선택할 수 있었다.

자녀가 6명이어야 일괄 공제 혜택과 동일해지기 때문에 다자녀 공제 제도의 효과가 낮았고, 대부분 일괄 공제를 선택했다.

반면 유산취득세는 기존에 기초공제를 기본공제에 모두 흡수했다. 기본공제를 5억원 적용하고, 여기에 미성년이나 장애인, 연로자에 대한 공제를 합하도록 했다.

예를 들어 14세와 9세 미성년 자녀에 대해 상속할 경우, 현행은 일괄공제 5억원을 적용하게 된다.

반면 유산취득세가 적용되면 미성년 자녀 2명 기본공제 10억원(기본공제 5억원씩 2명), 만 19세까지 남은 해에 1천만원을 곱한 만큼을 추가로 공제받을 수 있다.

14세 자녀는 5천만원(5년) 공제가 적용되고, 9세 자녀에 대해서는 1억원(10년)을 추가로 공제받아 총 11억5천만원을 공제받을 수 있다.

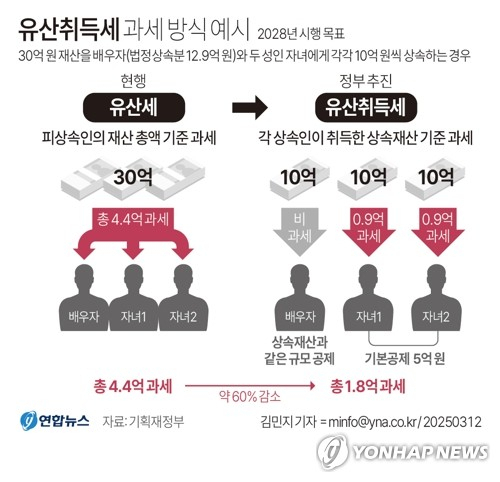

기획재정부가 제시한 다자녀 사례를 보면 현행 유산세는 피상속인이 15억원을 자녀 3명에게 상속하는 경우, 일괄 공제 5억원을 제외하고 세금을 책정하는 금액인 과세표준은 10억원이 된다.

이 경우 결정세액은 2억4천만원(30% 세율, 누진공제기초공제 2억원에 추가로 자녀 1인당 5천만원, 미성년자녀에 1천만원 공제 혜택 중에서 선택할 수 있었다.

자녀가 6명이어야 일괄 공제 혜택과 동일해지기 때문에 다자녀 공제 제도의 효과가 낮았고, 대부분 일괄 공제를 선택했다.

반면 유산취득세는 기존에 기초공제를 기본공제에 모두 흡수했다. 기본공제를 5억원 적용하고, 여기에 미성년이나 장애인, 연로자에 대한 공제를 합하도록 했다.

예를 들어 14세와 9세 미성년 자녀에 대해 상속할 경우, 현행은 일괄공제 5억원을 적용하게 된다.

반면 유산취득세가 적용되면 미성년 자녀 2명 기본공제 10억원(기본공제 5억원씩 2명), 만 19세까지 남은 해에 1천만원을 곱한 만큼을 추가로 공제받을 수 있다.

14세 자녀는 5천만원(5년) 공제가 적용되고, 9세 자녀에 대해서는 1억원(10년)을 추가로 공제받아 총 11억5천만원을 공제받을 수 있다.

기획재정부가 제시한 다자녀 사례를 보면 현행 유산세는 피상속인이 15억원을 자녀 3명에게 상속하는 경우, 일괄 공제 5억원을 제외하고 세금을 책정하는 금액인 과세표준은 10억원이 된다.

이 경우 결정세액은 2억4천만원(30% 세율, 누진공제액 6천만원 적용)이 된다. 5억원을 상속받은 자녀 3명은 각자 8천만원을 부담하게 되는 것이다.

반면에 유산취득세가 시행되면 형제들은 각자 상속받은 5억원에 대해서 상속세를 납부하게 되므로, 기본공제 5억원을 적용하면 납부할 세금이 없어진다.

기재부는 유산취득세 체제로 전환할 시 상속을 분산해 개별 취득액을 낮추는 방식으로 조세 회피가 증가할 가능성이 있을 것으로 본다.

자산가들이 직계존비속 외에 먼 친척에게 재산을 나누거나 양자를 들이는 식이다. 정부는 위장 분할이 있는 경우 부과 제척기간(법률이 적용되는 시점)을 기존 10년에서 15년으로 연장할 방침이다. 우회상속 비교과세 특례 제도를 신설, 우회 상속 결과 실제 상속세 부담이 줄어든다면 추가로 과세하겠다고 밝혔다.

특히 상속재산이 30억원 이상인 자산가들을 대상으로 검증할 방침이다.