[중산층이 무너진다] ③희망 잃어버린 은퇴자

이름만 대면 알 만한 회사에서 간부로 있다가 퇴직한 이모(62)씨. 그는 가끔 아내와 함께 장을 보러 나갈 때마다 가슴이 철렁 내려앉는다. 물가가 너무 올랐기 때문이다.

109㎡(33평)짜리 대구 달서구 한 아파트에서 아내(55)와 함께 사는 그는 아무리 못 잡아도 한 달에 150만원의 생활비는 들어간다고 했다.

그런데 그가 지금 갖고 있는 돈은 아파트를 제외하고 퇴직금으로 받은 현금자산 4억원이 전부. 이 현금자산을 예금에 넣어 굴려온 그는 여태까지 연 5.5%의 이자율을 통해 세금(15.4%의 이자소득세)을 떼고난 뒤 월평균 155만원 정도를 이자로 받아왔다. 지금까지는 목표 생활비를 그런대로 확보해온 셈.

그는 아직 출가하지 않은 남매의 결혼 때 전세자금으로 각각 5천만원씩, 모두 1억원을 줄 계획이다.

이렇게 되면 그의 예금자산은 3억원으로 줄어들고 치솟는 물가를 감안하면 예금이자가 '목표 생활비'를 못 맞춰주는 상황에 놓이게 된다. 퇴직금을 불릴 재주가 없다면 '아파트 경비원'으로라도 나서야할 판이다.

은퇴자들의 황혼이 서럽다. 자고 나면 오르는 물가는 그들이 평생 모아온 자산가치의 급락을 낳고 있는 것이다.

은퇴 후 20년이 지나면 '빈곤층'으로 전락하지 않을까, 많은 은퇴자들이 잠을 이루지 못하고 있다.

◆내 자산가치가 이 정도밖에…

대기업 간부였던 이씨 사례를 더 자세히 들여다보자. 그가 남매의 결혼자금을 대준 뒤 남은 자금 3억원을 연 이자율 5.5%짜리 정기예금에 넣어둔다면 월 137만5천원을 받을 수 있다. 하지만 이자소득세(15.4%)를 또 떼야한다. 세금을 내고 나면 그의 통장에는 월 116만3천250원이 들어온다.

"아파트 관리비·식비 등 생활비에다 경조사·모임 참석비용 등 부부의 최소한 품위 유지를 위해서는 아무리 적어도 150만원은 있어야 합니다. 그런데 요즘은 생활비가 늘어나는 것이 보여요. 뭐든지 다 올랐어요. 그런데다가 애들을 출가시키고 나면 예금자산이 더 줄어드니 이제 어떡해야 하나요. 그래도 현금 4억원을 갖고 있는 저는 월급쟁이 친구들 사이에서는 '돈 많은 편'에 속합니다." 이씨는 정말 답답하다고 했다.

60대는 그래도 나은 편이다. 1990년대 초반 직장에서 은퇴한 올해 77세의 송모씨. 은퇴 이후의 삶은 '자녀의 몫'이었던 당시 풍습대로 노후 걱정을 크게 하지 않았다가 최근 자녀들이 50대에 접어들자 난감해졌다. 자녀들도 곧 은퇴할 연령이 된데다 손자·손녀 대학 교육비가 너무 많이 들어 용돈이 제대로 들어오지 않게된 것.

그는 할 수 없이 자신의 아파트를 잡혀 역모기지론을 받기로 했다. 하지만 오래된 아파트를 잡혀봐야 나오는 돈은 월 30만원 남짓. 그는 받고 있는 보훈연금 20만원을 합쳐 50만원으로 부부가 앞으로 살아나갈 것이라고 했다. 그 역시 가장 무서운 것이 '치솟는 물가'라고 했다. 이런 상황이라면 앞으로 50만원의 가치가 5만원으로 추락할지 모른다는 것이다.

퇴직한 지 3년째인 정모(60)씨는 진짜 서럽다. 퇴직금으로 받아뒀던 2억원을 중국펀드에 투자했다가 현재 원금의 절반이 날아간 상태다. 109㎡형 아파트 한 채가 있긴 한데 어떻게 해야할지 답이 안 나온다고 한숨만 쉬었다.

◆물가 앞에 꼬리내린 이자

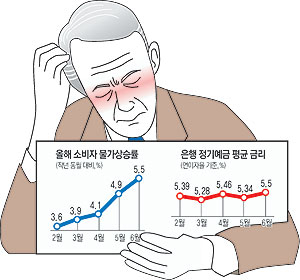

많은 은퇴자들이 '예금'에 의지해 노후자금을 쓰고 있다. 그러나 이미 물가상승률이 은행 예금금리를 추월하는 '실질금리 마이너스 시대'에 들어섰다.

7년만에 최고치라는 지난 5월의 소비자물가상승률은 4.9%. 쉽게 말해 지난해 5월 1천원이었던 물가가 올 5월엔 1천49원이 됐다는 의미다. 그런데 지난해 5월 은행의 정기예금 평균 금리는 연 4.78%에 머물렀다. 당시 1천원을 통장에 넣었다면 이자를 합쳐 올 5월 1천48원을 받을 수 있다는 얘기. 이렇게 되면 물가는 1천49원이 됐는데 예금은 이보다 오히려 1원 모자란다. 지난 1년의 예금 명목금리(4.78%)에서 물가상승률(4.9%)을 뺀 실질 금리가 마이너스 연 0.12%가 된 것이다.

은행에 돈을 맡긴 이유는 돈을 불리려고 한 것인데 물가가 예금이자 상승세를 따돌리면서 돈을 불리기는 커녕 돈을 보관만 해 준 셈이 됐다.

계명대 재무상담클리닉센터 허수복 부센터장은 "물가가 폭등한 상황에서 예금금리가 물가 상승세를 따라잡지 못하면서 투자상담을 신청하는 은퇴자들이 급증하고 있다"며 "앞으로 수십 년의 생존이 걸린 문제인 만큼 고민의 강도가 심각하다. 고물가 시대속에 은퇴 자금의 가치가 하락하면 상당수 고령 은퇴자들이 빈곤층으로 전락할 것"이라고 했다.

한국주택금융공사 대구지사 허영수 상담사는 "평균 수명이 길어지면서 은퇴한 지 오래된 70, 80대들이 고물가시대 생활비를 감당하지 못해 힘들어하고 있다"며 "자신이 살고 있는 집을 저당잡히고 평생 연금을 받을 수 있는 주택금융공사 '역모기지론' 상품이 있는 만큼 고령자들도 전문가와의 상담을 통해 노후자금을 확보하는 것이 중요하다"고 말했다.

최경철기자 koala@msnet.co.kr