3주택이상 주택분 최고세율 2.0→2.8%…참여정부 당시 3.0%에 육박

종부세 50% 가까이 늘어날 듯…"세율 인상 대상 극히 일부" 지적도

정부가 3주택 이상 다주택자와 땅 부자를 겨냥한 종합부동산세 개편안을 확정하면서 '과세 형평성' 실현에 나섰다.

그러나 주택분 종부세 납부자 10명 중 9명은 세율 인상에서 제외되고 세수 증가분 대부분이 토지에 집중돼 다소 소극적인 정책이라는 비판도 나온다.

◆다주택자·땅 부자 타깃

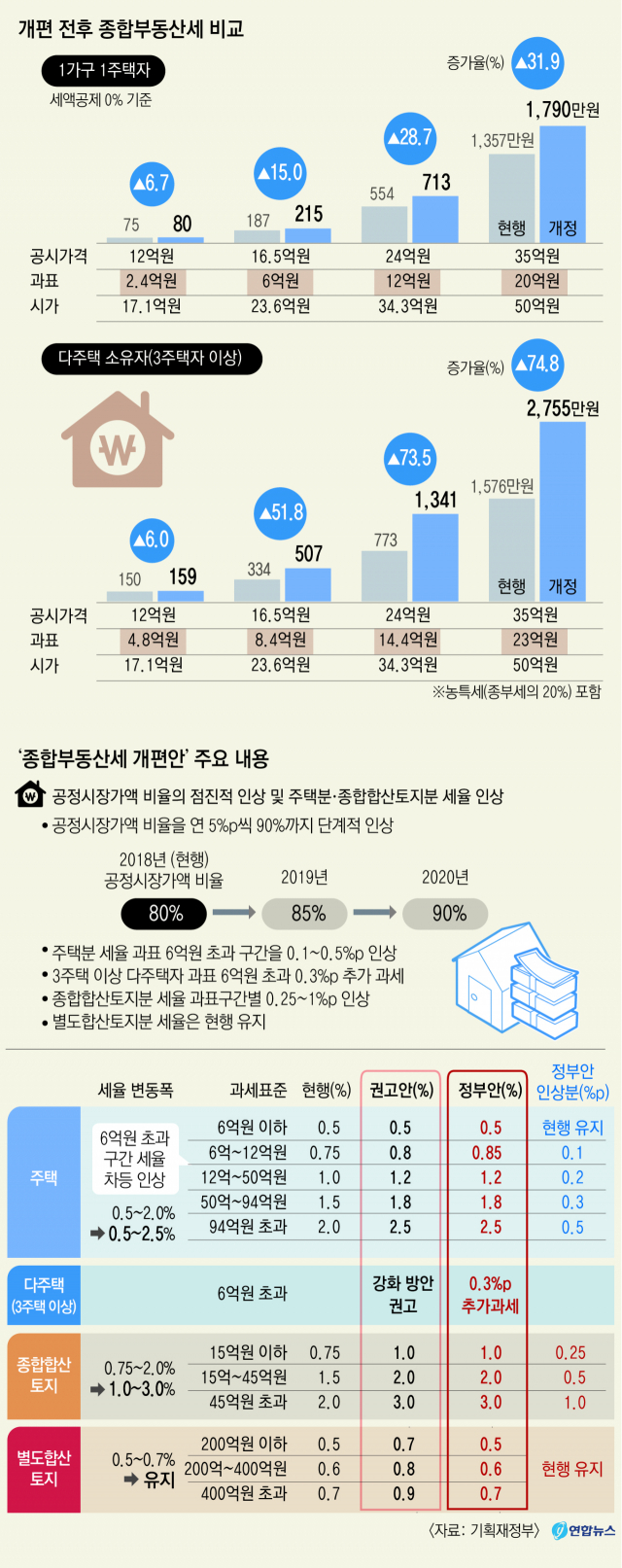

정부는 6일 정부서울청사에서 '종합부동산세 개편방안'을 발표했다.

김동연 부총리 겸 기획재정부 장관은 이날 브리핑에서 "우리나라 주택소유자 1천300만명 중 종부세 납세자는 2% 수준"이라며 "부동산을 많이 보유한 분들이 종부세를 부담함으로써 공평과세를 실현하고 우리 사회를 더욱 공정한 사회로 만드는 데 기여할 것"이라고 밝혔다.

이번 개편안은 이달 초 대통령 직속 정책기획위 산하 재정개혁특별위원회가 내놓은 권고안보다 더 강화됐다.

공시가격 6억∼12억원 구간의 세율이 재정특위 안보다 0.05%포인트(p) 더 올라갔고 3주택 이상 다주택자에 대해서는 어느 구간에 있든 0.3%p 세율을 더 부담하도록 했다.

나대지·잡종지 등 종합합산토지에 대한 세율은 재정특위가 제시한 0.25∼1.0%포인트 인상안을 그대로 수용했다. 공장용지 등이 많은 별도합산토지는 현행 세율을 유지하기로 했다.

공시지가의 과표 반영률인 공정시장가액비율은 연 5%포인트씩 향후 2년간 90%까지 올리기로 했다.

정부안을 적용하면 3주택 이상 다주택자에 대한 세 부담이 큰 폭으로 상승할 것으로 보인다.

시가 50억원(공시가격 35억원) 기준 주택을 예로 들면 현재 1주택자와 3주택 이상자의 세 부담은 1천357만원, 1천576만원으로 비슷한 수준이다.

하지만 정부안이 적용되면 1주택자의 종부세 부담은 433만원(31.9%) 오르는 반면 3주택 이상자는 1천179만원(74.8%)이나 껑충 뛴다.

이번 개편으로 주택에 부과되는 종부세 최고세율(공시가격 94억원 초과)은 2.0%에서 2.5%로 올라, 참여정부 당시 최고세율인 3.0%(45.5억원 초과)에 다가서게 됐다. 3주택자 기준으로 하면 2.8%까지 상승한다.

또 2016년 귀속 기준으로 이번 정부 개편안을 적용하면 종부세액은 1조5천298억원에서 2조2천720억원으로 7천422억원(48.5%)이나 늘어나게 된다.

◆주택 종부세 납부자 10명 중 9명 세율 인상서 제외…소극적 비판

이번 정부 개편안이 종부세 납부 대상자 중에 지나치게 일부 계층만을 타깃으로 했다는 지적도 있다.

과표 6억원 이하는 현행 세율이 그대로 유지되면서 전국적으로 주택분 종부세 납부자 27만4천명 중 24만8천명(91%)은 이번 세율인상을 피할 수 있게 됐다.

이에 따라 2016년 귀속 귀준 대구경북 주택분 종부세 납부자 1만2천660명(대구 9천224명, 경북 3천436명) 대부분도 종부세 충격을 비켜갈 것으로 보인다.

공정시장가액 비율 한도를 90%로 못 박은 점도 주목할만한 대목이다. 이는 공정시장가액 비율을 100%까지 올리겠다는 재정특위 안보다 다소 후퇴한 것이다.

종부세가 약 35만명의 집·땅부자만 내는 이른바 '부자 세금'이라는 점을 고려하면 세율인상 범위를 확대해 '공평 과세' 취지를 강화할 필요가 있었다는 지적이 나오는 것은 이런 배경에서다.

이번 개편에는 3주택자 이상에 대한 과세가 강화되면서 상대적으로 고가 1주택, 이른바 '똘똘한 한 채'에 대한 혜택이 부각될 것이라는 전망도 나온다.

자칫 종부세 중간구간에 속했던 다주택자들이 수익성이 높은 '똘똘한 한채'로 옮겨탈 경우 부동산 시장이 왜곡될 수도 있다는 우려도 있다.

이번 종부세 개편안이 지출 계획에 대한 고려 없이 주로 세율인상에만 집중한 탓에 전반적인 체계 개편으로 나아가지 못했다는 지적도 있다.

※종합부동산세=납부 자격 기준이 높아 이른바 '부자 세금'으로 불린다. 아파트·다가구·단독주택 등 주택은 6억원(1가구 1주택자는 9억 원), 나대지·잡종지 등 종합합산 토지는 5억원, 상가·사무실의 부속토지 등 별도합산토지는 80억원 초과를 납부 기준으로 한다.