5대 시중은행 26일부터 도입

한층 깐깐해진 대출 규제인 총체적상환능력비율(DSR)이 26일부터 도입된다.

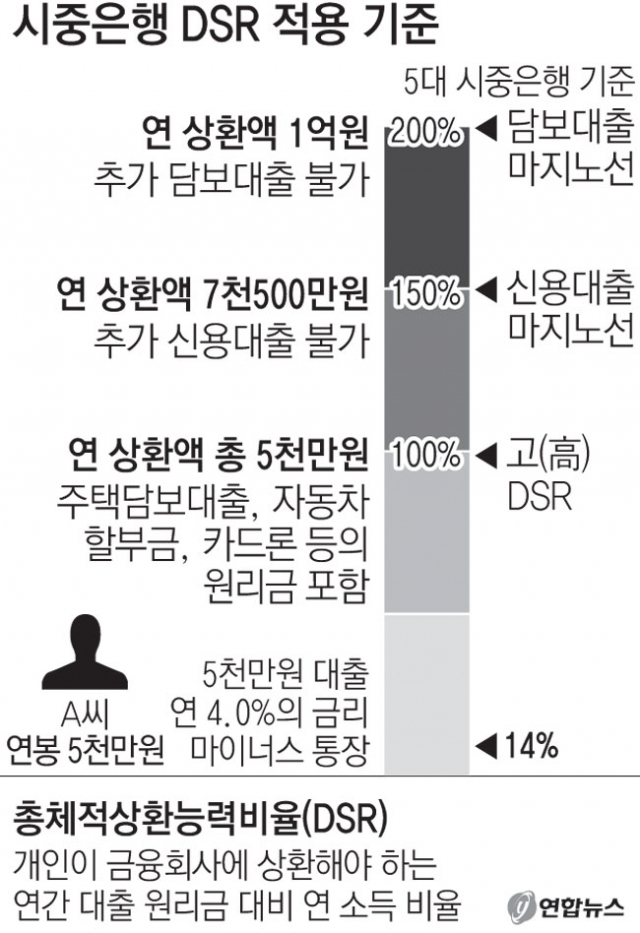

25일 금융권에 따르면 5대 시중은행들은 대체로 고(高)DSR 분류 기준을 100%로 잡고, 신용대출의 경우 150%, 담보대출은 200%를 대출 가능 마지노선으로 설정했다.

DSR은 개인이 금융회사에 상환해야 하는 연간 대출 원리금 대비 연소득 비율을 뜻한다. 총부채상환비율(DTI)이 주택담보대출만 따졌다면 DSR은 신용대출과 자동차 할부금, 카드론 등 모든 종류의 부채를 따진다.

예를 들어 연봉이 5천만원인 사람이 연 4.0%의 금리로 마이너스 통장에서 5천만원을 빌려 썼다면 DSR은 14%다. 1년간 내야 할 이자 200만원(5천만원X0.04)과 10년 만기를 적용해 1년간 상환해야 하는 원금을 500만원으로 계산한 값이다.

여기에 주택담보대출과 자동차 할부금, 카드론 등의 원리금까지 합쳐 연 상환액이 총 5천만원에 이르면 DSR 100%로, 은행권이 예의주시하는 고DSR 대상이 된다. 연간 상환액이 7천500만원이라면 DSR 150%로 추가 신용대출이 어려워진다.

지난해 4월 은행권 최초로 DSR을 적용해왔던 KB국민은행은 종전 기준인 300%를 폐기하고 100%를 고DSR 분류 기준으로 잡았다. DSR이 100%를 넘기면 대출 종류에 따라서 금액이 제한된다. 신용대출은 DSR 150% 이내로, 담보대출의 경우 최고 200%까지만 대출해준다. 이 비율을 넘어설 경우 대출을 거절한다.

아울러 26일부터 개인사업자(자영업자)대출 여신심사 가이드라인도 시중 은행에 적용된다.

개인사업자 대출 여신심사 가이드라인은 임대업이자상환비율(RTI'Rent To Interest ratio)과 소득대비대출비율(LTI'Loan To Income ratio) 규제다.

RTI는 연간 부동산 임대소득을 연간 이자비용으로 나눈 지표이고, LTI는 자영업자의 영업이익에 근로소득 등을 합산한 총소득과 해당 자영업자가 모든 금융권에서 빌린 가계대출 및 개인사업자 대출을 합친 총부채를 비교하는 지표다.

부동산 임대사업자들이 무리한 대출을 일으켜 부동산을 사거나, 가계대출과 개인사업자대출 양쪽으로 자금을 조달하는 행위를 제한하자는 취지다.

금융당국 관계자는 "개인사업자대출 여신심사 가이드라인을 우선 은행권에 정착시킨 뒤 바로 2금융권까지 적용 범위를 확대할 것"이라고 밝혔다.