가계 빚 절반이 주택담보대출, 美 금리 인상 전에 대책 시급

미국이 연내 금리 인상을 예고하면서 1천100조원에 달하는 가계부채 문제가 우리 경제의 폭탄으로 둔갑할지 우려의 목소리가 커지고 있다. 미국이 사실상의 제로 금리 시대를 끝내고 금리 인상을 시작하면 한국의 금리도 따라서 올라갈 수밖에 없다. 결국 빚 많은 사람들의 이자 부담이 커지고, 특히 취약한 재무구조에 놓인 서민층 위주로 보유자산 부실화가 급속히 진행될 수 있다.

최경환 경제부총리 겸 기획재정부 장관은 최근 "가계부채가 늘어나는 것을 유의해 보고는 있지만 부채의 구조와 내용을 보면 그렇게 걱정할 단계는 아니다"라고 하면서도 "금리 인상기가 오면 상대적으로 고금리 빚을 쓰는 취약계층을 중심으로 문제가 불거질 수 있는 만큼 선제적 관리대책을 마련해 조만간 시행에 들어갈 것"이라고 했다. 과연 금리 인하와 규제완화로 겨우 살려놓은 부동산 경기를 위축시키지 않으면서 가계부채 증가세를 붙잡는 효과적인 정책이 나올 수 있을까.

28일 한국은행에 따르면 올해 3월 말 가계신용 규모는 1천99조3천억원이다. 가계신용은 가계가 진 부채 총액을 뜻한다. 은행'저축은행'신협'새마을금고'보험사'연기금 등에서 받은 대출에 카드사 할부금까지 포함한다. 절반 가까이(올해 1분기 기준 42.7%)가 주택담보대출이다.

최근 한국은행이 기준금리를 잇따라 인하하면서 주택 소유자들이 전세보다는 월세를 선호하게 만들었다. 전세 공급이 줄어들다 보니 전셋값이 치솟게 되고, 전세 수요자들은 대출을 더 받아야 한다. 결국 저금리가 가계부채를 눈덩이처럼 키우는 근본 원인이 된 셈이다.

국내 대출금리의 70% 이상은 단기금리에 연동돼 있다. 금리 인상 시 그만큼 이자 부담이 갑자기 커진다는 뜻이다. 기준금리가 갑자기 인상 국면으로 돌아서면 이자 부담의 체감도는 훨씬 높아진다. 이런 상황에서 미국의 금리 인상이 임박해 오고 있다. 미국은 2007년 서브프라임 모기지(비우량 주택담보대출) 사태로 '제로' 수준까지 기준금리를 인하했으나 올해 안에 금리 인상을 시작해 적어도 2, 3년간 점진적이고 지속적으로 금리가 오를 것이라는 게 전문가들의 전망이다.

한국 금리를 미국 금리보다 낮게 끌고 가기는 어렵다. 자본 유출이 우려되기 때문이다. 미국 금리가 3%대로 오르면 한국의 기준금리는 지금보다 2배 이상 높아질 수도 있다.

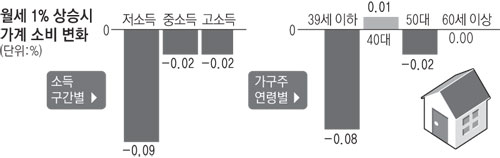

가계의 이자 부담이 늘어나면 민간소비가 위축된다. 현재 가계부채가 1천100조원인데, 금리가 1%포인트만 올라도 이자 11조원이 추가로 들어간다. 이자를 갚지 못하는 가계가 집을 싸게 내놓으면 부동산시장 분위기가 얼어붙으면서 경제 전체가 흔들릴 가능성도 높다.

결국 부동산시장 호조가 이어져 주택 가격이 어느 정도 유지되면 괜찮겠지만, 주택시장이 흔들리는 최악의 상황이 닥치면 가계부채라는 폭탄이 터질 수 있다는 분석이다.

최창희 기자 cchee@msnet.co.kr