저금리 지속 대비, 퇴직연금 30% 정도 고수익 공격적 투자

공기업 과장으로 근무하는 강신형(57) 씨는 은퇴를 3년 앞두고 있다. 주위의 친구들은 벌써 은퇴를 하고 재취업을 해서 시간제 근무를 하는 친구도 있고 부부가 함께 세차장을 운영하는 친구도 있다. 강 씨의 큰딸은 지난해 결혼을 해서 맞벌이를 하고 있으며 둘째는 군 제대를 한 후 올해 대학을 졸업하고 취업을 준비하고 있다. 강 씨의 가장 큰 고민은 퇴직 후의 은퇴자금 마련. 마음이 급한 강 씨는 새해 벽두부터 노후자금을 분석하고 대책 마련에 나섰다.

◆아내의 국민연금 임의가입을 활용하자

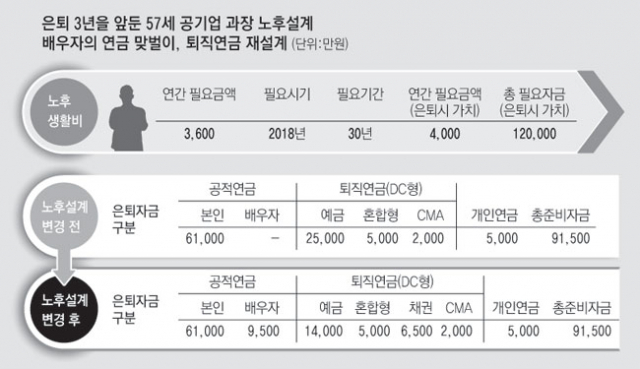

현재 가용할 수 있는 노후자금을 분석해 본 결과 강 씨가 60세에 은퇴하고 기대수명을 90세까지로 가정할 경우 부족자금이 2억8천500만원 정도였다. 부족자금 마련대책과 노후자금을 조금이라도 더 늘리기 위해서는 배우자가 국민연금에 새로 가입하고, 현재 보유한 퇴직연금의 수익률을 높이는 방법을 찾아야 한다.

아직도 강 씨의 아내(54)는 국민연금을 가입하지 않았다. 결혼 초기 국민연금에 가입한 이력이 3년이 있었지만 직장을 그만두고 가입된 금액은 모두 찾아버렸다. 지금 새로 국민연금에 임의 가입하고 반납금제도를 활용하여 소멸된 3년의 기간을 복원하기로 했다.

반납금으로 400만원을 납부하고 향후 7년간 매월 12만원의 연금을 납부하면 국민연금 수령 최소기간인 10년(120개월)을 채우고 아내가 62세가 되면 매월 20만원의 연금을 받게 되어 전체 노후준비 자금의 10% 정도인 9천500만원을 만들 수 있게 된다.

◆퇴직연금(DC형) 수익률을 높이자.

강 씨는 퇴직연금 가입 초기부터 확정기여형(DC)에 가입했다. 만족스럽지는 않지만 현재 연 4% 정도 수익률을 올리고 있었으나, 금리가 떨어지고 있어서 걱정이다. 저금리 기조에서도 퇴직연금 수익률을 4% 이상 올리고 싶었다. 그래서 현재 정기예금 중심의 너무 안정적인 투자 방식을 바꾸기로 했다. 우리나라 퇴직연금 제도는 확정급여형(DB)과 확정기여형으로 나뉜다. 확정급여형은 현행 퇴직금 제도와 금액 면에는 차이가 없다.

그러나 확정기여형은 큰 차이가 난다. 확정기여형은 근로자가 본인의 퇴직금을 투자하여 얻는 수익을 가져가는 방식으로 근로자 본인이 투자에 대한 책임이 있다. 일반적으로 투자수익률보다 임금상승률이 더 높으면 확정급여형이 유리하고 임금상승률보다 투자수익률이 더 높으면 확정기여형이 더 유리하다.

퇴직연금 가입 초기에 확정기여형에 가입한 근로자들이 많았는데 임금상승률보다 정기예금 금리가 높아 투자수익률이 높았기 때문이다. 그러나 이제는 상황이 달라졌다. 저금리 시대를 맞아 정기예금 금리만 믿고 있다가는 노후가 불안할 수밖에 없다.

강 씨의 경우 확정기여형으로 지금까지는 매년 4% 이상 수익률을 올리고 있다. 그러나 앞으로가 문제다. 퇴직연금의 90%가 안정적인 자산에 투자하고 있어 저금리가 지속될 경우에 향후에는 4% 이상 수익률을 올리기가 어려워졌다. 노후가 길어진 100세 시대를 대비하기 위하여 위험을 감수하고 30% 정도 공격적인 투자를 하기로 했다.

◆퇴직 후에도 IRP(개인형 퇴직연금 제도)를 활용하자

IRP란 직장인이 노후자금 마련을 위해 스스로 저축하거나 이직할 때 받는 퇴직금을 적립한 다음 나중에 연금이나 일시금으로 찾아 쓰기 위해 가입하는 퇴직연금 제도다. 퇴직연금 가입자가 퇴직을 하면 퇴직연금은 자동적으로 IRP통장으로 이체된다. 그러나 많은 은퇴자들은 목돈에 대한 유혹이 앞선다. 그래서 IRP로 퇴직금이나 퇴직연금이 이체되는 순간 해지해 버리는 경우가 많다. 그러나 100세 시대다. 길어진 노후의 안정적인 재무관리를 위해서는 자녀 결혼자금이나 창업자금 마련을 위해 IRP통장을 쉽게 헐어버리는 우를 범하지 말아야 한다. IRP통장의 장점은 목돈 마련을 위해 나중에 해약하더라도 오래 유지하면 퇴직 소득세를 늦게 납부하는 과세이연 효과가 있다. 또 펀드와 같은 투자 상품에 투자할 경우 낮은 수수료를 부담하게 되는 장점도 알아둘 필요가 있다.

특히 2015년부터는 퇴직연금에 대한 별도의 세액공제가 300만원으로 늘어나고, 퇴직금을 연금으로 수령할 경우 일시금으로 받을 때보다 세금이 30%나 줄어들어 일시금보다 연금 수령이 유리하다. 더구나 퇴직자나 퇴직연금가입자는 누구나 IRP를 가입할 수 있어 IRP가입자가 급속하게 늘어날 것으로 예상된다. 2017년부터는 자영업자들도 가입이 가능해진다.

은퇴를 앞두고 있는 은퇴예정자는 고령화와 저금리라는 현재의 경제상황을 직시하고, 현재 가용할 수 있는 자산과 연금을 분석하고 노후자금 마련을 위한 적절한 투자계획을 세우는 것이 바람직할 것이다.

최창희 기자 cchee@msnet.co.kr

도움말 국민연금 대구본부

◇ '은퇴 후 어떻게 살아야 하지?' 국민연금과 함께 상담하세요

직장인들의 고민이 날로 커지고 있다. 더구나 100세 시대가 가까워지고 있는 만큼 노후준비가 꼭 필요해졌다. 그러나 훌쩍 올라버린 부동산 시세, 불안한 증시, 초저금리에 돈 관리도 쉽지 않다. 새해부터 은퇴를 준비하는 이들을 위한 재무상담으로 독자들을 찾아간다. 매일신문은 국민연금 대구본부와 함께 무료 재무설계를 해 주는 코너를 마련했다. 재무상담을 원하는 독자는 국민연금 대구본부(1355)로 연락하면 된다.