비상금·의료비·경조사 '통장 개설'…목적별 지출 대비

청천벽력(靑天霹靂). 61세의 전업주부 김정임(가명) 씨의 남편은 얼마 전 지병으로 사망했다. 슬픔도 잠시, 남편의 사망은 불행의 시작이었다. 경제권을 쥐고 살림을 도맡아 해왔던 남편이 떠난 후 남은 노후를 어떻게 꾸려 갈지 눈앞이 캄캄했다. 그동안 남편이 모든 수입과 지출은 물론 은행거래까지 도맡아 해왔다.

그나마 군인이었던 남편이 보훈유족연금(월 100만원)을 남겨놓았다. 김 씨도 매달 국민연금(27만원)을 수령하고 있다. 며칠을 고민하던 김 씨는 국민연금 대구본부 내의 행복노후설계센터를 찾고 나서야 노후에 대한 불안감을 떨쳐버릴 수 있었다.

◆부채를 정리하자

'재수 없으면 120세까지 산다'는 말이 빈말이 아니다. 한국 남성의 평균수명은 77.9세, 여성은 84.6세로 부부 가운데 보통 남성이 먼저 사망하게 된다. 부모 세대, 베이비부머의 경우 남성과 여성의 결혼 당시 나이는 남성이 26세, 여성이 23세 정도로 남편이 사망할 경우 아내가 홀로 생활해야 하는 기간은 평균 10년이다.

의료기술의 발전으로 120세까지 살 경우 김 씨의 경우 앞으로 60년을 홀로 살아야 한다.

통계청 사회조사에 따르면 노인이 겪는 가장 큰 어려움은 경제적인 부분이었고 부모 세대의 경우 주로 사회생활이나 경제적인 활동을 하던 남편이 사망하고, 여성이 홀로 생활하는 시기의 가장 큰 재무적 고민은 노후생활비, 경조사비, 본인 의료비 마련이다. 계획된 인생설계, 그중에서도 재무설계의 중요성이 갈수록 커질 수밖에 없는 상황이다.

모든 재무설계의 시작은 부채 정리에서부터 시작된다. 소득활동을 왕성히 하는 청장년기와는 달리, 소득활동을 하지 않는 은퇴기에는 우선 부채를 정리하는 것이 더욱 중요하다.

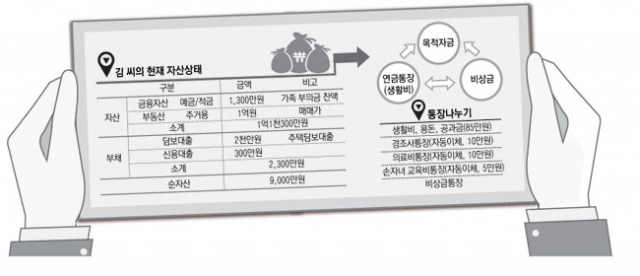

김 씨의 경우에는 매월 받는 연금 외에는 금융자산이 없는 상태였다. 우선, 배우자의 사망조의금으로 부채 줄이기에 나서야 한다. 김 씨는 주택담보대출금 중 1천만원과 신용대출금 300만원을 우선 정리하고 매월 받는 보훈유족연금에서 9만원씩 공제하여 주택담보대출금을 갚아나가기로 했다.

◆통장 쪼개기로 지출에 대비

부채 정리에 성공한 김 씨는 생활비, 의료비, 경조사비 등 재무목표에 따른 통장을 만들어 목적 자금을 만들기로 했다. 대출정리 후 남은 금융재산 500만원으로 비상금 통장(300만원), 경조사 통장(100만원), 의료비통장(100만원)의 목적자금 통장 개설을 시작했다.

연금 수령 통장에 들어오는 총 금액을 목적자금별로 쪼개어 생활비를 사용하고 예금하기로 했다. 매월 생활비(30만원'체크카드 사용), 용돈(30만원), 공과금(25만원'자동이체), 손자녀 교육비 지원 적금(5만원'자동이체), 경조사 통장(10만원'자동이체), 의료비통장(10만원'자동이체)으로 구분했다.

생활비 통장과 목적자금 통장을 나누어 비상시적으로 생기는 의료비, 경조사비 지출을 각각의 목적자금 통장에서 지출하도록 해 건강유지나 경조사에 부담이 없이 지출할 수 있도록 했으며 매월 소비 후 남는 금액은 모두 비상금통장으로 보내어 생활비나 목적자금의 부족 부분은 비상금통장에서 사용할 수 있도록 계획했다.

노후에는 소액의 자금이라도 여러 가지 재무목표나 지출계획에 맞추어 저축을 해나가는 것이 중요하다. 소득 발생이 없는 노후에는 질병, 경조사 등 비정기적인 지출이 거듭됨에 따라 경제적으로 회복되기 힘든 상황이 될 위험이 더욱 커지므로, 목적자금 마련을 위한 꾸준한 저축이 필수적이다.

◆나만을 위한 즐거운 일들 계획하라.

노후생활이 길어짐에 따라 은퇴기의 경우에도 활동기, 회상기, 간병의 시기로 크게 나눌 수 있다. 건강 수명기가 보통의 활동기이고, 건강수명 이후 사망까지의 시기를 회상기와 간병의 시기로 본다. 영국의 사회학자인 피터 래슬릿의 인생주기 이론에 따르면 제3기 인생은 책임과 의무에서 벗어난 자아실현의 시기라고 한다.

이러한 활동기, 제3기 인생의 경우에는 평소 해보고 싶었던 여가활동이나, 교육, 봉사활동 등을 왕성히 펼치는 노인들이 많다.

김 씨의 경우에는 노후생활비 운영에 대한 재무적인 부담감을 덜고 난 뒤, 비상금 통장을 활용하여 우선 '내 집 꾸미기'를 시작했다. 1년 후 욕실 리모델링을 계획하여 시장조사를 다니면서 생활 속의 소소한 즐거움을 찾고 있다. 또 소액이지만 손자녀 교육적금으로 목돈을 마련해 가까운 미래에 멋진 할머니로서의 역할도 계획 중이다. 김 씨는 너무 행복하다고 한다.

"홀로 남아 어떻게 앞일을 준비해야 될지 막막했는데, 우연히 찾아간 국민연금의 행복노후설계센터의 재무 설계 상담을 통해 노후 걱정이 해결되어 감사한 마음이다. 지금 노후를 걱정하며, TV 앞에서 리모컨만 들고 있기보다는 국민연금공단의 행복노후설계센터 등을 찾아 자녀양육과 사회생활로 미처 생각해보지 못했던 나만의 행복을 하나하나 설계해 보기 권한다."

최창희 기자 cchee@msnet.co.kr

자료:국민연금 대구본부