오랫동안 자영업을 해온 김모(58) 씨. 그는 지난해 말 하던 일을 정리했다. 건강이 좋지 않아 일이 힘에 부치고 경기 침체로 사업마저 예전 같지 않았기 때문이다. 김 씨의 재산은 사업체와 부동산을 처분하고 받은 6억원이 전부다. 6억원이 적은 돈은 아니지만 대학원에 다니는 아들 학비를 대고 20년 이상 생활비를 충당하기에는 부족하다. 은퇴 후 제2의 인생을 즐긴다는 말은 고사하고 노후 생활이 불안해 재무상담클리닉센터 문을 두드리게 됐다.

Q: 현재 생활비로 한 달에 350만원 정도를 지출하고 있다. 은행에 6억원을 넣어 두어도 금리가 낮아 이자로 생활비를 충당하는 것이 어려울 것 같다. 결국 모자라는 생활비는 원금에서 빼내 조달해야 한다. 이렇게 되면 원금이 바닥나는 것은 시간문제다. 어떻게 하면 되겠는가?

◆지출액 다이어트는 필수

은퇴 후 소득은 급격히 줄어든다. 따라서 은퇴 후 재무 설계의 첫 걸음은 씀씀이를 줄이는 것이다. 김 씨의 경우 납입 보험료에 비해 보장이 많지 않은 사망보험의 보험료 납입을 중단하고 감액완납 처리하는 것이 필요하다. 감액완납은 해지와 다른 개념이다. 감액완납은 계약은 유지하면서 보험료를 더 이상 납입하지 않는 대신 향후 받을 보장금액을 줄이는 것을 말한다. 감액완납을 통해 월 33만원의 지출을 줄일 수 있다. 그리고 건강보험의 납입 만기(10년)가 다 되었기 때문에 추가로 17만원을 줄일 수 있다. 이렇게 되면 월 생활비는 300만원으로 떨어진다.

◆적극적인 자산 운용 필요

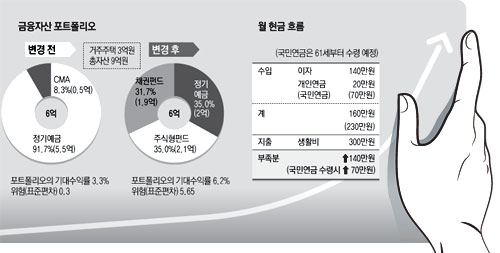

아파트를 제외한 6억원의 금융자산은 적지 않은 돈이다. 하지만 저금리를 고려하면 상황은 달라진다. 6억원을 은행에 예치했을 경우 매월 받는 실질 이자는 월 140만원 정도에 불과하기 때문이다. 최근 수령을 시작한 개인연금 월 20만원과 만 61세부터 수령 예정인 국민연금 월 70만원을 감안해도 생활비가 부족한 실정이다. 특히 김 씨가 매달 300만원씩 20년 동안 생활비를 지출하고 물가상승률을 연 2.5%로 가정하면 8억5천만원 정도의 노후자금이 필요하다는 계산이 나온다. 갖고 있는 금융자산과 비교해 볼 때 2억5천만원 부족한 셈이다.

게다가 은퇴한 베이비 부머들에게 가장 큰 부담이 되는 자녀 결혼 문제가 남아 있다. 부족한 노후 자금을 채우기 위해서는 은행 예금보다 투자 상품에 눈을 돌리는 적극적인 자산운용이 필요하다.

◆목표수익률부터 정해라

그렇다면 투자 상품에 금융자산을 어느 정도 투자하는 것이 좋을까. '100-나이' 법칙을 이용해 간단하게 그 비율을 산출할 수 있다. 김 씨의 경우 100에서 나이 58을 빼면 42가 나온다. 이는 금융자산의 42% 정도는 투자 상품으로 운용해도 된다는 것을 의미한다. 하지만 이 비율은 절대적인 것이 아니다. 투자를 할 때는 먼저 자신의 재무목표를 달성할 수 있는 수익률을 정해야 한다. 목표수익률에 따라 포트폴리오 구성이 달라지기 때문이다.

김 씨의 재무목표는 생활비(월 300만 원) 충당이다. 여성이 남성보다 오래 사는 점을 고려해 김 씨와 동갑인 아내의 평균수명(88세)까지 매월 300만원(연 2.5%의 물가상승률 가정)을 생활비로 쓰기 위해서는 연 6.2%의 수익을 올려야 한다는 계산이 나온다. 연 6.2%의 목표수익률은 정기예금으로는 불가능한 수익률이다. 따라서 김 씨의 경우 투자 상품에 보다 많은 비중을 두고 자산을 운용해야 한다.

◆출구 전략은 월지급식 플랜으로

은퇴 후 자산관리의 핵심은 출구전략을 잘 짜는 것이다. 출구전략은 어디에 돈을 투자하고, 어디에서 돈을 인출해 사용하느냐가 핵심이다. 김 씨의 경우 연 6.2% 수익률을 올리기 위해 정기예금과 채권형펀드, 주식형펀드에 나누어 투자할 것을 권한다. 특히 매월 생활비가 필요하기 때문에 월지급식 채권형펀드와 주식형펀드에 가입하는 것이 좋다. 김 씨가 관심을 갖고 문의를 한 주가연계증권(ELS)은 포트폴리오에서 빼는 것이 바람직하다. 원금보장형 ELS는 생각만큼 수익률이 매력적이지 않고 원금비보장형 ELS는 기대수익률은 높지만 원금 손실 가능성도 많아 주의가 요구되기 때문이다.

5년치 생활비에 해당하는 2억원은 정기예금 등을 통해 안전하게 운용해야 한다. 이 중 1년치 생활비에 해당하는 3천600만원은 CMA(어음관리계좌)에 넣어두고 매월 인출해서 생활비로 사용하고 나머지는 1년짜리 정기예금에 넣으면 된다. 1년 후 정기예금이 만기가 되면 다시 1년치 생활비는 CMA에 넣고 나머지는 1년짜리 정기예금에 넣는 것을 5년 동안 반복하면 된다. 정기예금은 의료비 등 갑자기 목돈이 필요한 경우 비상자금 역할도 한다.

2억원을 제외한 4억원은 투자 상품을 통해 굴려야 한다. 채권형펀드에 1억9천만원, 주식형펀드에 2억1천만원을 넣으면 기대수익률 연 6.2%(정기예금 연 3.3%, 채권형펀드 연 5%, 주식형펀드 연 10% 가정)를 달성할 수 있는 포트폴리오가 구성된다. 만약 목표대로 수익률을 달성할 경우 5년 후에는 4억원이 약 5억9천만원으로 불어나게 된다. 이 돈으로 다시 월지급식 플랜을 5년 단위로 짜면 된다. 자료=계명대 산업경영연구소 부설 재무상담클리닉센터 정리=이경달기자 sarang@msnet.co.kr