출구대책 마땅찮은 정부, 선택 카드는

하우스푸어 문제로 인한 경기 침체가 예상되자 보완책 마련이 시급하다는 주장이 제기되고 있다. 세계 물가가 널뛰고 기준금리가 계속 오르는 데다 전'월세 보증금까지 상승세를 보이고 있어 가계 부채가 한국경제의 숨통을 조일 것이라는 우려가 커지고 있기 때문이다.

하지만 뚜렷한 해법이 없다는 것이 불안감을 증폭시키고 있다. 정부가 최근 야심차게 내놓은 DTI(총부채상환비율. Debt-to-income ratio) 완화 방안만 하더라도 그렇다. 핵심은 부채를 더 늘려 주겠다는 것인데 이미 가계는 부채금리로 인한 부담이 커질 대로 커진 상태이다. 또 주택시장의 블루오션 격인 2030 세대는 주택 구입에 매력을 느끼지 못하고 있어 DTI 규제 완화가 실효를 거둘 것인지는 장담할 수 없는 상황이다. 일각에서는 DTI 규제 완화 외에 양도세나 취득세 완화 같은 수요 진작책과 분양가 상한제 폐지 등 강도 높은 부양책을 써야 한다는 주장도 나오고 있다.

여전히 정부 입장에서는 규제를 풀자니 무분별한 대출 증가로 한국판 서브프라임이 우려되고, 규제를 묶자니 시중에 돈이 돌지 않게 되어 경기침체(디플레이션)가 우려되는 시점이다. 하지만 어느 것도 하지 않고 가만히 있을 수는 없는 일이다. 올해와 내년이 가장 중요한 시점이어서 현 정권이 어느 한 가지 방안을 반드시 선택할 수밖에 없다는 게 전문가들은 전언이다.

이명박 정권의 성격상 현재로서는 규제 완화를 선택할 가능성이 높아 보인다. 최근 금융 당국이 내놓은 해법들이 이 같은 전망을 가능케 하고 있다. 금융권은 최근 은행의 프리워크아웃(사전 채무재조정)을 확대 시행해 '하우스푸어'의 고통을 덜어주는 방안을 제시했다. 프리워크아웃은 연체할 조짐을 보이는 대출자를 상대로 이자를 깎아주거나 장기 분할상환 대출로 전환해 상환 부담을 줄여주는 것을 뜻한다.

장기적 규제완화 방안의 일환으로는 '거치식'변동금리'원금 일시상환' 방식이 주종이었던 주택담보대출의 구조를 '비거치식'고정금리'원리금 분할상환' 방식의 비중이 커지도록 유도하고 있다. 주택담보대출이 단기간 부실화될 가능성은 적다고 보고 대출 구조를 보다 안정적으로 바꿔 나간다는 것이다. 이에 따라 변동금리로 대출을 받았다가 고정금리로 전환할 경우 지난해 10월 이후로는 중도해지 수수료를 물지 않아도 된다.

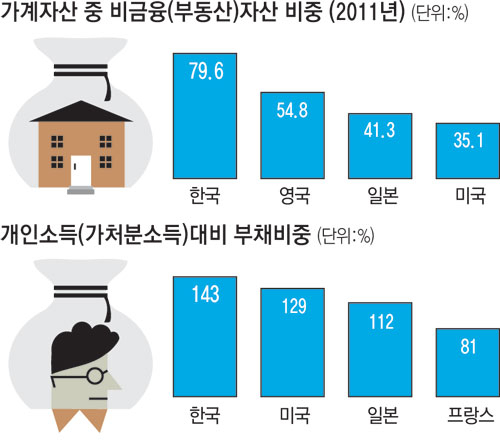

부동산에 올인하려는 소비자들의 시각도 변화가 필요한 시점이다. 한국 가계의 자산 중 부동산 비중은 80%에 달해 미국이나 일본의 두 배 수준이다. 그만큼 대출을 끼고 사는 사람이 많다는 이야기이다. 금감원에 따르면 지난해 기준으로 이자만 갚는 거치기간이 있는 대출이 무려 84%에 달한 상태이다. 올해부터 거치기간이 끝나면 원금까지 갚아야 하는 가계가 늘어난다는 이야기이다. 원금까지 내려면 가계부담은 3, 4배 증가하는 것은 당연지사이다.

박상전기자 mikypark@msnet.co.kr