분할매수로 $ 매입 비용 줄여라…일정 환율 고정 '환헤지' 투자를

한국은행이 17개월 만에 기준금리를 인상하면서 원화값도 덩달아 강세를 보이고 있다. 외자 유입이 느는데다 세계 경제의 '더블딥' 우려도 잦아들면서 달러 가치가 하락한 점이 이유다. 이처럼 원화 가치가 연말까지 꾸준히 오를 것으로 예상되면서 유학생 부모나 해외 펀드 투자자들의 손익 계산도 바빠지고 있다.

◆달러값 하락 압박 지속

달러값은 하락 압력을 강하게 받고 있다. 기준금리 상승으로 원화값이 오른데다 무역수지 흑자와 2분기 실적 개선 등 경기 회복 기대감이 커진 덕분이다. 유럽과 뉴욕 증시가 상승하며 글로벌경기 둔화에 대한 우려가 잦아들고 위험자산 선호 현상이 강해진 것도 달러값 하락의 원인이다.

13일 서울 외환시장에서 달러값은 전 거래일보다 0.8원한 1,201.20원으로 장을 시작했다. 기준금리 인상의 여파가 이어지고 있는 것. 금리가 오르면 국내외 금리 차가 벌어지면서 재정거래를 목적으로 한 달러 유입이 많아진다. 국내 채권 금리가 높아지면 외국에서 달러를 조달한 뒤 이를 원화로 바꿔 한국 채권에 투자하면 높은 수익을 올릴 수 있기 때문이다. 주식시장에서 외국인의 매수세도 이어지고 있다. 외국인은 11, 12일 이틀 동안 유가증권시장에서 6천억원 이상을 순매수했다. 대외 여건도 원화 강세에 힘을 보태고 있다. 뉴욕 다우지수는 최근 3일 연속 상승했고 유로화 가치는 두 달 만에 최고 수준인 유로당 1.27달러에 근접했다. 잇따라 발표되는 미국 주요 기업들의 2분기 실적이 좋을 것으로 예상되는 점도 국내 주가 상승과 환율 하락을 부추기고 있다. 우리은행은 최근 국제금융시장 보고서를 통해 "유럽 증시와 뉴욕 증시가 상승해 투자심리가 활발한 가운데 국내 기준금리가 인하되면서 원화강세가 이어질 것"으로 예상했다.

◆원화 강세 연말까지 이어질 듯

휴가철 해외여행을 계획하고 있다면 환전은 잠시 미뤄두는 게 좋겠다. 대외 변수에 따라 출렁거릴 수는 있겠지만 장기적으로는 달러값 하락이 대세이기 때문이다. 외환 전문가들은 이번 주 원·달러 환율이 하락 압력을 받으며 1천100원대 흐름을 이어갈 것으로 보고 있다. 주 초에는 결제 수요로 1천180~1천200원 선을 오르내리겠지만 주 후반에 가서는 본격적으로 1천150원대를 노크할 가능성이 있다는 것. '더블딥' 가능성이 진정되고 유로존 경제도 회복세를 보이는 등 대외 환경도 환율 하락 안정에 우호적이다.

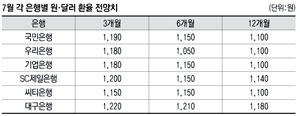

그러나 앞으로 추가 금리 인상이 있더라도 원화값이 급격한 변화를 보이지는 않을 것으로 보인다. 환율 급락을 부담스러워하는 외환당국이 적정 시점에서 개입할 가능성이 높고 수입업체들의 달러 결제수요도 꾸준히 나오고 있기 때문이다. 대구은행 국제금융부 이응주 대리는 "2분기에 수출 위주 정책을 위해 자주 외환시장에 개입하던 외환당국이 이제는 시장에 움직임을 일임한 것으로 비쳐지고 있다"며 "기준금리가 추가로 인상되면 연말까지 달러값은 1천100원까지 떨어질 것으로 보이지만 큰 폭의 변동이 생길 경우 외환당국이 미세조정을 통해 제동을 걸 것"이라고 내다봤다.

◆해외 송금은 분할 매수, 해외펀드는 환헤지 고려

달러값이 떨어지면서 유학생 자녀를 둔 부모들의 고민도 깊어지고 있다. 달러값이 내리는 데는 큰 이견이 없지만 대외 변수에 따라 큰 폭의 변동을 보일 가능성이 있기 때문이다. 달러의 해외 송금에 대비하려면 분할 매수가 기본이다. 분할 매수는 전체적인 달러 매입 비용을 줄일 수 있다. 재테크 전문가들은 분할매수에 나설 경우 외화 예금 등 정기투자상품을 적극 활용하는 것도 좋은 전략이라고 충고한다. 대구은행 본점PB센터 이승우 팀장은 "가령 달러값이 1천200원 이하로 떨어지면 일부 매입을 해 1개월짜리 미국 외화 정기예금에 불입하면 변동성의 위험도 줄이고 0.45%의 이자 수입도 올릴 수 있다"며 "송금 시점이 다가오면 절반 정도는 1천200원대 이하에서 매입하고 나머지는 시장 상황을 지켜보는 것이 유리하다"고 말했다. 그러나 3개월 이내 단기 송금이라면 분할 매수는 수수료만 늘어나는 결과를 낳을 수 있어 잘 따져봐야 한다.

해외펀드에 1천만원 이상 고액을 투자하고 싶다면 환헤지를 하는 것이 유리하다. 원화 가치가 올라가면 해외에 투자한 자산의 수익률이 줄어들기 때문이다. 환헤지는 미리 계약을 통해 원화를 일정 환율에 고정하는 것이다. 가령 원화값이 달러당 1천200원에서 1천원으로 올랐다면 환율 때문에 달러당 200원씩 손해를 보게 되는데 이를 미리 고정하면 막을 수 있다. 그러나 기존 해외펀드에서 환헤지가 가능한 펀드로 갈아타는 건 신중하게 고려해야 한다. 올해까지 해외펀드에 대한 비과세 혜택이 적용되는 데다 원화값이 1.5% 이상 오르지 않으면 오히려 손해를 볼 수 있는 탓이다. 또 3년 이상 장기 투자할 경우 오히려 환헤지를 하지 않는 편이 원화값 등락에 따른 충격은 흡수하면서 헤지 비용이 없어 전체 수익률을 높일 수 있다.

장성현기자 jacksoul@msnet.co.kr