'13월의 보너스' 연말정산 최대화 방법은?

대구의 한 우량기업에 근무하는 김학구(가명'34) 과장. 그는 연말정산 시즌이 다가오는 이맘때가 되면 고민이 많다.

노총각인 김 과장은 13월의 보너스라는 연말정산에서 환급은커녕 추가로 세금을 물어내 왔기 때문이다.

장마(장기주택마련저축)니 신개인연금이니 하는 절세형 상품들을 듣긴 했지만, 몇년간 돈이 묶인다는 생각에 가입하지 않고 있다가 결국 몇년이 흘렀다.

올해만큼은 실속 있는 금융상품 투자로 연말정산에서 남들 부럽지 않게 보너스를 받겠다고 다짐했지만 두달도 채 남지 않은 시점에다 막상 상품들을 보니 잘 이해가 되지 않고 어렵기만 하다.

2009년 두달도 채 남지 않은 시점. "지금이라도 주택마련저축과 신개인연금 등 절세형 상품에 가입한다면 연말정산에서 최대 얼마나 돌려받을 수 있을까?" 이런 질문을 하는 사람들이 많다.

대한생명 FA센터는 최근 자료를 내고 절세형 금융상품을 활용한 소득공제 극대화 비법을 소개했다. 그렇다면 남은 기간 동안 절세형 상품에 들어가면 얼마나 돌려받을 수 있을까?

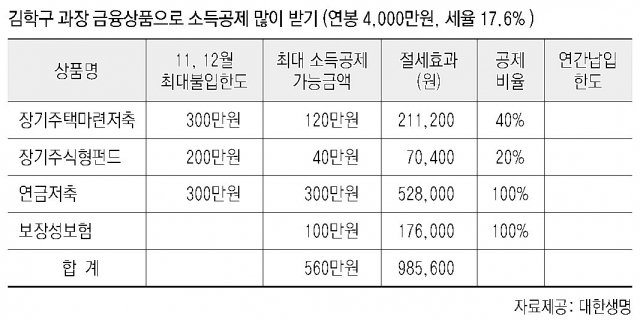

절세형 금융상품이 하나도 없는 과세표준 1천200만원에서 4천600만원 사이의 일반적인 직장인이라면 남은 두달만 잘 활용할 경우 최대 98만5천원을 돌려받을 수 있는 것으로 나타났다. 그야말로 13월의 보너스다.

장기주택마련저축, 장기주식형펀드, 신개인연금, 보장성보험 등에 가입할 경우 최대 900만원을 납입해 560만원의 소득공제를 받을 수 있다.

장기주택마련저축(또는 보험) 가입 후 분기한도인 300만원을 납입하면 금액의 40%인 120만원이 소득공제가 되므로 21만원의 절세효과를 볼 수 있다.

연간 불입액의 100%(연간 300만원 한도)를 소득공제하는 연금저축은 분기한도 또한 300만원으로 두 달 만에 연간 한도를 채울 수 있는 점이 특징이다. 이 경우 52만원 정도를 돌려받을 수 있다는 것이 대한생명의 설명이다.

장기주식형 펀드는 분기 납입한도가 300만원이지만, 적립식이므로 월 100만원씩 두달을 납입하면 40만원의 소득공제 혜택을 받아 7만원 정도 환급받는다.

아직 종신보험 등 보장성 보험에 가입하지 않았거나, 자동차보험을 가입할 예정이라면 올해 안에 가입할 경우 최대 100만원까지 소득공제혜택을 볼 수 있다. 매월 납입하는 보장성 보험이라면 연납을 통해 1년 치를 미리 낼 수도 있다.

대한생명 FA센터의 양경섭 세무전문가는 "금융상품을 활용하면 지금 가입하더라도 최대 560만원의 소득공제를 받을 수 있어, 과세표준 4천600만원 이하의 직장인들의 경우는 98만5천600원의 세금을 아낄 수 있다"며, "특히 올해 말로 혜택이 없어지는 장기주택마련저축과 장기주식형펀드는 꼭 가입해 둘 만하다"고 강조했다.

최경철기자