월 300만원 수입 3년후 집 살 계획 노후준비는?

투자의 시대, 제대로된 자산관리를 하지 않고는 내 곳간 지키기가 어렵습니다.

때문에 매일신문 'Money'면은 이번주부터 '독자 재무진단'을 시작합니다. 특정 독자의 현재 재무상태와 향후 재무목표를 건네받은 뒤 계명대 재무상담클리닉센터(센터장 배미경 소비자정보학과 교수)를 통해 어떻게 재무목표를 이뤄낼 것인지, 그 해답을 도출해내는 것입니다.

독자 여러분, 적극 참여하셔서 지갑을 두둑하게 키우시길 바랍니다.

첫 번째 순서는 대구에 사는 34살의 봉급생활자 박모 씨(아내는 동갑내기 전업주부) 부부 이야기입니다.

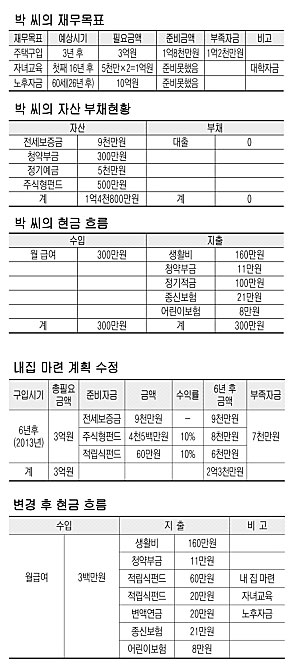

Question= 월 300만 원 정도를 번다. 전세로 살고 있어 3년 뒤 대구 수성구에 108㎡ 아파트를 구입 또는 분양받을 생각이다. 자녀(4살·2살 아들) 교육자금 및 부부 은퇴자금도 있어야하는데 어떤 계획을 세워야할까?

Answer= 수성구의 108㎡ 아파트를 사려면 3억 원 정도, 자녀교육자금으로는 대학 4년간 등록금 기준으로 자녀 1명당 적어도 5천만 원, 즉 1억 원이 필요. 또 60세에 은퇴한다고 보면 월 노후생활비를 200만 원으로 보면 평균 수명 85세를 기준으로 할 때 은퇴 시점에 10억 원이 있어야한다.

1)주택자금= 지금 박 씨가 가진 돈은 전세보증금(9천만 원)에다 정기예금, 3년간의 정기적금(3년 뒤 3천600만 원) 등을 합쳐 1억 7천600만 원. 3억짜리 집을 사려면 1억 2천400만 원이 부족하다. 이를 대출받는다면 월 이자만 약 67만 원(대출금리 6.5% 가정). 대출원금까지 매월 나눠 갚으면 월 100만 원이 들어간다. 박 씨의 월급으로는 부담이다. 지금 대구의 아파트값은 하락세다. 무리해서 집을 사지말고, 3년 뒤 집 마련 목표를 6년 후로 일단 미뤄라.

2)금융자산= 정기예금과 정기적금에 넣는 돈을 구조조정해야한다. 저금리 시대에 정기 예·적금은 이자가 너무 박하다. 정기예금 5천만 원 중 비상금 500만 원만 남기고 나머지 4천500만 원은 주식형펀드에 넣어라. 정기적금도 60만 원을 떼내 적립식펀드에 가입하라.

이렇게되면 주식형펀드가 6년 뒤 8천만 원(수익률 10% 가정), 적립식펀드(수익률 10% 가정)가 6천만 원으로 변해있을 것이다. 전세보증금을 더하면 2억 3천만 원이 모여있어 7천만 원만 대출을 내면 된다. 당초 3년 뒤 집을 샀을 때보다 매달 들어가는 은행 이자가 크게 준다. 즉, 금융자산 조정을 통해 큰 빚부담 없이 집을 마련할 수 있는 것이다.

3)노후준비 및 자녀교육= 박 씨는 종신보험과 어린이보험을 통해 나름대로 소득을 체계적으로 관리하고 있다. 하지만 노후준비가 다소 부족하다. 노후준비는 빨리 시작할수록 복리효과에 따라 적은 돈으로 더 풍성한 결과를 얻을 수 있다.

적립식펀드에 넣은 뒤 남은 정기적금 월 불입액 가운데 20만 원을 떼내 변액연금보험이나 변액유니버셜보험에 넣어야한다. 10년 이상 장기투자할때는 금리형연금보다는 주식에 투자되는 변액보험이 유리하다.

적금 불입액 가운데 남은 20만 원은 자녀 교육비(1억 원) 마련을 위한 적립식펀드에 가입하는 것이 좋다. 이 때 하나의 펀드에 '몰빵'하지 말고 가치주, 성장주 등 스타일이 다른 펀드나 국가에 적절하게 분산투자해야한다. 상담신청 053)242-3388. gofp119@hanmail.net.

최경철기자 koala@msnet.co.kr

▷센터장 배미경 소비자정보학과 교수

▷부센터장 허수복 전(前) 국민은행 차장, 현 계명대 소비자정보학과 강사

▷전문위원 서정관 SK증권 AM본부장, 심진오 미래에셋생명 SFC